अध्याय -5 राष्ट्रीय आय का माप- कुछ समष्टिगत समरूपताएँ

(Measurement of National Income: Some Macroeconomic Identities)

अध्याय के मुख्य बिन्दु:-

■ राष्ट्रीय आय को मापने की विधियाँ –

1- उत्पाद विधि या मूल्य वृद्धि विधि 2- आय विधि 3- व्यय विधि

■ राष्ट्रीय आय में शामिल व न शामिल किए जाने वाले लेन-देन

■ मौद्रिक राष्ट्रीय आय या चालू कीमतों पर राष्ट्रीय आय तथा वास्तविक राष्ट्रीय आय या स्थिर कीमतों पर राष्ट्रीय आय

■GNP अपस्फायक

■ सकल घरेलू उत्पाद तथा कल्याण

- भूमिका ( Introduction )

प्रत्येक अर्थव्यवस्था में होने वाली आर्थिक क्रियाओं के फलस्वरूप उत्पादन (Production), आय (Income) तथा व्यय (Expenditure or Disposition) का चक्र निरंतर चलता रहता है। यह एक चक्रीय प्रवाह है। इसका न कोई प्रारंभ है तथा न ही कोई अंत है (It is without a beginning or an end.) उत्पादन आय को जन्म देता है। आय वस्तुओं तथा सेवाओं की माँग को जन्म देती है। माँग उत्पादित वस्तुओं तथा सेवाओं पर किए जाने वाले व्यय को जन्म देती है। इस प्रकार उत्पादन, आय तथा व्यय का चक्र निरंतर चलता रहता है। चूंकि उत्पादन, आय तथा व्यय का चक्र निरंतर चलता रहता है। इसी कारण इसका न तो कोई आरंभ और न ही कोई अंत है और इसलिए इसे चक्रीय प्रवाह कहा जाता है। इस चक्रीय प्रवाह को चित्र 1 द्वारा प्रकट किया गया है।

वस्तुओं तथा सेवाओं के उत्पादन द्वारा आय का सृजन ( अथवा वितरण) होता है। आय होने के कारण व्यय किया जाता है। व्यय से माँग का सृजन होता है जिससे एक बार फिर उत्पादन होता है। फलस्वरूप एक बार फिर आय का सृजन होता है और फिर उस आय का व्यय किया जाता है । उत्पादन, आय तथा व्यय के प्रवाहों की एक वह चक्रीयता बनती है जिसका न तो कोई आरंभ होता है और न तो कोई अंत होता है। तभी इसे चक्रीय प्रवाह कहा जाता है।

चक्रीय प्रवाह संबंधी चित्र 1 से ज्ञात होता है कि राष्ट्रीय आय के तीन पहल हैं:

(1) उत्पादन पहलू (Production Aspect )

(2) आय या वितरण पहलू (Income or Distribution Aspect )

(3) व्यय पहलू (Disposition Aspect )

उत्पादन पहलू अर्थव्यवस्था में वस्तुओं तथा सेवाओं के प्रवाह या मूल्य वृद्धि प्रक्रिया को प्रकट करता है। आय पहलू मजदूरी, लगान तथा लाभ के रूप में आय के सृजन को प्रकट करता है। व्यय या वितरण पहलू उपभोग व्यय तथा निवेश व्यय के रूप में आय के व्यय म प्रकट करता है । अर्थशास्त्रियों ने राष्ट्रीय आय को उसके तीनों पहलुओं अर्थात उत्पादन, आय तथा व्यय के रूप में मापने का प्रयत्न किया है। ऐसा करने के लिए उनका उद्देश्य अर्थव्यवस्था की संरचना तथा विकास के विभिन्न निर्धारकों जैसे उत्पादन, उपभोग, बचत या निवेश का उपयुक्त ज्ञान प्राप्त करना है।

2. राष्ट्रीय आय को मापने की विधियाँ कि व्याख्या कीजिए

(Methods of Measuring National Income)

जैसाकि पिछले पैराग्राफ में बताया गया है कि राष्ट्रीय आय की गणना तीन स्तरों पर की जा सकती है:-

(1) उत्पादन स्तर, (2) आय स्तर तथा (3) व्यय स्तर ।

सर्वप्रथम 1917 में शुम्पीटर ने इन तीनों स्तरों पर राष्ट्रीय आय का अनुमान लगाने का दिया था। 1935 में यू॰एस॰ए॰ में एम० सी० मिशेल (M. C. Mitchel) तथा कुजनेट्स (Kuznets) ने

1941 में यू. के. में मीड तथा स्टोन (Meade and Stone) ने भी इन तीनों स्तरों पर राष्ट्रीय आय का अनुमान लगाया था। भारत का केंद्रीय सांख्यिकीय संगठन (Central Statistical Organisation) भी राष्ट्रीय आय का अनुमान तीनों स्तरों पर लगाता है। अतएव राष्ट्रीय आय को मापने की मुख्य रूप से तीन विधियाँ हैं :-

(1) उत्पाद विधि या मूल्य वृद्धि विधि (Product Method or Value Added Method)

(2) आय विधि (Income Method)

( 3 ) व्यय विधि ( Expenditure Method)।

2.1 उत्पाद विधि या मूल्य वृद्धि विधि कि व्याख्या कीजिए

(Product Method or Value Added Method)

राष्ट्रीय आय मापने की उत्पाद विधि को मूल्य वृद्धि विधि (Value Added Method) या औद्योगिक उद्गम विधि (Industrial Origin Method) या निवल उत्पाद विधि (Net Output Method) भी कहा जाता है।

परिभाषा (Definition):-

- उत्पाद विधि या मूल्य वृद्धि विधि वह विधि है जो एक लेखा वर्ष में देश की घरेलू सीमा के अंतर्गत प्रत्येक उत्पादक उद्यम के उत्पादन में योगदान की गणना करके राष्ट्रीय आय को मापती है।

(Product Method or Value Added Method is that method which measures the national income by estimating the contribution of each producing enterprise to production in the domestic territory of the country in an accounting year.)

एक देश की घरेलू सीमा के अंदर की गई मूल्य वृद्धि (= उत्पादन) के सकल जोड़ को ही घरेलू उत्पाद/आय कहते हैं। जब इसमें विदेशों से प्राप्त शुद्ध आय को जोड़ा जाता है तब हमें राष्ट्रीय आय प्राप्त होती है ।

उत्पाद विधि या मूल्य वृद्धि विधि के कदम:-

(Steps involved in Product Method or Value Added Method)

उत्पाद या मूल्य वृद्धि विधि द्वारा राष्ट्रीय आय की गणना करने के लिए अग्रलिखित कदम उठाए जाते हैं:

(1) पहला कदम: उत्पादक उद्योगों की पहचान तथा वर्गीकरण

(Step 1: Identification and Classification of Producing Enterprises)

इस विधि में सबसे पहले उन उद्यमों की पहचान की जाती है जो उत्पादन करते हैं तथा उनका वर्गीकरण तीन श्रेणियों में किया है: (i) प्राथमिक क्षेत्र, (ii) द्वितीयक क्षेत्र तथा (iii) तृतीयक क्षेत्र ।

(i) प्राथमिक क्षेत्र (Primary Sector):–

प्राथमिक क्षेत्र वह क्षेत्र है जिसमें प्राकृतिक कारकों का प्रयोग करके वस्तुओं का उत्पादन किया जाता है। इस क्षेत्र में कृषि और संबंधित क्रियाएँ, मछली उद्योग, खनिज, उत्खनन (Quarrying) आदि शामिल किए जाते हैं। ये सभी उपक्षेत्र प्राकृतिक कारकों जैसे- भूमि, पानी, वनों, खानों आदि का प्रयोग करके वस्तुओं का उत्पादन करते हैं।

द्वितीयक क्षेत्र ( Secondary Sector ):–

इस क्षेत्र को विनिर्माण क्षेत्र (Manufacturing Sector ) भी कहते हैं। यह वह क्षेत्र है जिसमें उद्यम एक प्रकार की वस्तु को दूसरी प्रकार में परिवर्तित करते हैं जैसे कपास से कपड़ा बनाना तथा गन्ने से चीनी बनाना। इसमें उद्योग, निर्माण, यातायात आदि शामिल किए जाते हैं।

(ii) तृतीयक क्षेत्र (Tertiary Sector ):–

इस क्षेत्र को सेवा क्षेत्र भी कहते हैं। इस क्षेत्र के उद्यम केवल सेवाओं का उत्पादन

करते हैं; जैसे- बैंकिंग, बीमा, परिवहन, संचार, व्यापार, वाणिज्य आदि ।

व्यावहारिक दृष्टि से इन तीनों क्षेत्रों को आगे उपक्षेत्रों में बांट लिया जाता है, जैसे- भारत में इन्हें 12 क्षेत्रों में बांटा गया है।

(2) दूसरा कदम: मूल्य वृद्धि की गणना (Step II: Estimation of Value Added)

मूल्य वृद्धि की गणना करने के लिए यह जानना आवश्यक है कि मूल्य वृद्धि क्या है ?

मूल्य वृद्धि क्या है? (What is Value Added? )

मूल्य वृद्धि किसी उद्यम के उत्पाद के मूल्य तथा इसके मध्यवर्ती उपभोग या गैर-कारक आगत मूल्य का अंतर है।

मूल्य वृद्धि = उत्पाद का मूल्य – मध्यवर्ती उपभोग

उत्पाद का मूल्य किसे कहते हैं ? (What is Value of Output ? )

इससे अभिप्राय एक लेखा वर्ष के दौरान किसी फर्म द्वारा उत्पादित वस्तुओं (या सेवाओं) के बाजार मूल्य से है। यदि वर्ष के दौरान वर्ष में उत्पादित सारा उत्पाद बिक जाता है, तब उत्पादन का मूल्य = बिक्री अतः

उत्पाद का मूल्य = बिक्री, (यदि वर्ष भर का सारा उत्पाद वर्ष के दौरान बिक जाता है।)

यदि उत्पादन का कुछ भाग बिना बिका (Unsold) रह जाता है, तब इसे फर्म के माल सूची स्टॉक में जोड़ दिया जाता है। वर्ष के दौरान इसे स्टॉक में परिवर्तन (4 Stock) के रूप में व्यक्त किया जाता है। ऐसी स्थिति में उत्पाद के मूल्य को ‘वर्ष के दौरान बिक्री’ के सकल जोड़ तथा ‘वर्ष के दौरान स्टॉक में परिवर्तन’ के रूप में मापा जाता है।

उत्पाद का मूल्य = बिक्री + स्टॉक में परिवर्तन, (यदि वर्ष के दौरान कुछ उत्पाद बिना बिका रह जाता है।)

मध्यवर्ती उपभोग क्या है? (What is Intermediate Consumption ?)

मध्यवर्ती उपभोग से अभिप्राय गैर-कारक आगतों (Non-factor Inputs) का प्रयोग करना है। ये वे सभी आगत हैं जो भूमि, श्रम, पूँजी तथा उद्यमकर्ता के कारक- आगत के अतिरिक्त हैं। गैर-कारक आगत वे मध्यवर्ती वस्तुएँ या गैर-टिकाऊ वस्तुएँ हैं जिनका प्रयोग उत्पादक द्वारा अन्य वस्तुओं तथा सेवाओं के उत्पादन के लिए कच्चे माल के रूप में किया जाता है या जिनकी पुनः बिक्री की जाती हैं इसके उदाहरण हैं: कच्चा माल, बिजली, डीजल आदि ।

स्टॉक में परिवर्तन क्या है ? [What is Change in Stock (4 Stock ) ? ]

एक लेखा वर्ष में अंतिम स्टॉक तथा प्रारंभिक स्टॉक के अंतर को स्टॉक में परिवर्तन कहा जाता है।

स्टॉक में परिवर्तन (4 Stock) = अंतिम स्टॉक—प्रारंभिक स्टॉक

मूल्य वृद्धि निम्न प्रकार की हो सकती है:-

(1) बाजार कीमत पर सकल मूल्य वृद्धि (Gross Value Added at Market Price):–

सकल मूल्य वृद्धि उत्पाद मूल्य तथा मध्यवर्ती वस्तुओं के मूल्य का अंतर है। सकल घरेलू मूल्य वृद्धि, बाजार कीमत पर सकल घरेलू उत्पाद के बराबर होती है।

(2) बाजार कीमत पर निवल मूल्य वृद्धि (Net Value Added at Market Price):–

बाजार कीमत पर निवल मूल्य वृद्धि बाजार कीमत पर सकल मूल्य वृद्धि तथा मूल्यह्रास का अंतर है। बाजार कीमत पर निवल मूल्य वृद्धि, बाजार कीमत पर निवल घरेलू उत्पाद के बराबर होती है।

(3) कारक लागत पर निवल मूल्य वृद्धि (Net Value Added at Factor Cost):–

कारक लागत पर निवल मूल्य वृद्धि या निवल घरेलू आय, बाजार कीमत पर निवल मूल्य वृद्धि तथा निवल अप्रत्यक्ष कर का अंतर है। इसमें विदेशों से निवल कारक आय जोड़ कर निवल राष्ट्रीय आय ज्ञात की जा सकती है।

मूल्य वृद्धि का उदाहरण (Illustration on Value Addition )

तालिका 1 मूल्य वृद्धि की धारणा को व्यक्त करती है।

तालिका 1. मूल्य वृद्धि का अनुमान लगाना(Estimating Value Added or Value Addition)

| वस्तु पैदा करने वाला उद्यम | उत्पाद का मूल्य (₹) | मध्यवर्ती वस्तु की लागत (मध्यवर्ती उपभोग)(₹) | मूल्य वृद्धि (₹) |

| 1. किसान | 600 | 400 | |

| 2. आटा मिल | 800 | 200 | 200 |

| 3. बेकर | 1,000 | 600 | 200 |

| 4. दुकानदार | 1,200 | 800 | 200 |

| जोड़ (Total) | 3,600 | 1,000 | 1,000 |

उपरोक्त तालिका 1 में मान लिया गया है कि गेहूँ के उत्पादन में ₹200 की मध्यवर्ती उपभोग की लागत शामिल है (इसमें बीजों, उर्वरकों, सिंचाई खर्चों जैसे आगतों की लागत शामिल है।) इसलिए किसान द्वारा की गई मूल्य वृद्धि ₹600 – ₹200 = ₹400 है। आटा मिल गेहूँ ₹600 में खरीदता है और आटा ₹800 में बेचता है। आटा मिल वाले ने, इस प्रकार, ₹800 – ₹ 600 = ₹ 200 की मूल्य वृद्धि की । आगे अब बेकर ₹800 में आटा खरीदता है और डबलरोटी दुकानदार को ₹ 1,000 में बेचता है। बेकर ने ₹ 1,000 – ₹800 = ₹200 की मूल्य वृद्धि की। दुकानदार ग्राहक को डबलरोटी ₹ 1,200 में बेचता है। दुकानदार द्वारा ₹ 1,200 – ₹ 1,000 = ₹ 200 की मूल्य वृद्धि की गई। इस प्रकार सभी उत्पादक उद्यमों ने ₹400 + ₹ 200 + ₹ 200 + ₹ 200 = ₹ 1,000 की सकल मूल्य वृद्धि (Gross Value Added) की ।

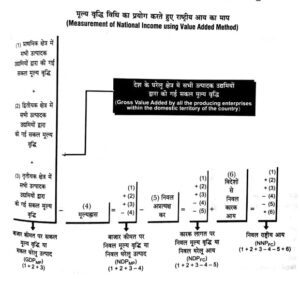

एक लेखा वर्ष के दौरान किसी देश की घरेलू सीमाओं के अंदर उत्पादक उद्यमियों द्वारा की गई सकल मूल्य वृद्धि को बाजार कीमत पर सकल घरेलू उत्पाद (GDPMP) कहा जाता है।

बाजार कीमत पर सकल घरेलू उत्पाद (GDPMP) =एक वर्ष में एक देश की घरेलू सीमाओं के अंदर सभी उद्यमियों द्वारा की गई सकल मूल्य वृद्धि

GDPMP का अनुमान लगाने के बाद, निम्नलिखित समीकरण के रूप में हम कारक लागत पर निवल राष्ट्रीय उत्पाद (NNPFC) या राष्ट्रीय आय निकालते हैं:-

बाजार कीमत पर सकल घरेलू उत्पाद (GDPMP)

– मूल्यह्रास / घिसावट ( Depreciation )

= बाजार कीमत पर निवल घरेलू उत्पाद ( NDPMP)

– निवल अप्रत्यक्ष कर (Net Indirect Taxes)

= कारक लागत पर निवल घरेलू उत्पाद ( NDPFC)

+ विदेशों से निवल कारक आय ( Net Factor Income from Abroad )

= कारक लागत पर निवल राष्ट्रीय उत्पाद (राष्ट्रीय आय ) {NNPFC (National Income)}

उत्पाद विधि या मूल्य वृद्धि विधि से संबंधित सावधानियाँ

(Precautions Regarding Product Method or Value Added Method)

(1) पुरानी वस्तुओं के क्रय-विक्रय को मूल्य वृद्धि में शामिल नहीं किया जाता। इसका कारण यह है कि इनके मूल्य को उस वर्ष की राष्ट्रीय आय में ही शामिल कर लिया जाता है जिसमें इनका उत्पादन किया जाता है।

(2) पुरानी वस्तुओं के व्यापारियों की दलाली या कमीशन को मूल्य वृद्धि में शामिल किया जाता है। इसका कारण यह है कि कमीशन प्रदान की जाने वाली सेवाओं का पुरस्कार होता है।

(3) सभी उत्पादक उद्यमों द्वारा किए गए स्वलेखा उत्पादन को मूल्य वृद्धि में शामिल किया जाता है। इसका कारण यह है कि स्वयं उपभोग वस्तुएँ भी उसी प्रकार की होती हैं जिस प्रकार की बाजार में बिक्री के लिए उत्पादित वस्तुएँ होती हैं। उन्हें बाजार में इसलिए नहीं बेचा जाता क्योंकि उनकी उत्पादकों को आवश्यकता होती है।

(4) मध्यवर्ती वस्तुओं के मूल्य को मूल्य वृद्धि में शामिल नहीं किया जाता क्योंकि मध्यवर्ती वस्तुओं का मूल्य अंतिम वस्तुओं के मूल्य में शामिल होता है ।

(5) स्व-उपभोग के लिए उत्पादन का आरोपित मूल्य शामिल किया जाता है। इसका कारण यह है कि ये वस्तुएँ उसी प्रकार की होती हैं जिस प्रकार की वे वस्तुएँ होती हैं जिन्हें बाजार में बेचा जाता है। इन्हें इसलिए नहीं बेचा जाता क्योंकि इनकी उत्पादकों को आवश्यकता होती है।

(6) जिन मकानों में मालिक खुद रह रहे हैं उनका भी आरोपित किराया शामिल किया जाता है क्योंकि उनका सभी मकानों का किराया मूल्य होता है चाहे उनमें मकान मालिक स्वयं रहे या उन्हें किराये पर दिया जाए।

(7) स्व-उपभोग सेवाओं को मूल्य वृद्धि में शामिल नहीं किया जाता क्योंकि इनके मूल्य का अनुमान लगाना कठिन होता है । उदाहरण के लिए, गृहणियों की सेवाओं का मूल्य ।

(8) सरकारी क्षेत्र में निवल मूल्य वृद्धि केवल कर्मचारियों के पारिश्रमिक के बराबर होती है । इसका कारण यह है कि सरकारी क्षेत्र में लगान तथा ब्याज संबंधी आँकड़े उपलब्ध नहीं होते तथा सरकारी क्षेत्र में लाभ उत्पन्न नहीं होता क्योंकि जो कुछ उत्पादन किया जाता है वह सामूहिक उपभोग के लिए होता है तथा उसकी बाजार में बिक्री नहीं की जाती ।

(9) सरकार, उद्यमों तथा परिवारों द्वारा किए गए स्थायी पूँजी के स्वलेखा उत्पादन का आरोपित मूल्य शामिल किया जाता है। इसका कारण यह है ये वस्तुएँ उसी प्रकार की होती हैं जिस प्रकार की बाजार के लिए उत्पादित वस्तुएँ होती हैं। इन्हें उत्पादक अपने उपयोग के लिए रख लेते हैं।

मूल्य वृद्धि विधि के प्रयोग से संबंधित एक मूल / विशेष सावधानी

मूल्य वृद्धि को उत्पादन के मूल्य के समान नहीं माना जाना चाहिए। उत्पादन का मूल्य वास्तव में मूल्य वृद्धि तथा मध्यवर्ती वस्तुओं के मूल्य के जोड़ के बराबर होता है। मूल्य वृद्धि अंतिम वस्तुओं तथा सेवाओं के बाजार मूल्य का प्रवाह है।

दोहरी गणना की समस्या (Problem of Double Counting):-

उत्पाद विधि द्वारा राष्ट्रीय आय का अनुमान लगाने के संबंध में दोहरी गणना की समस्या उत्पन्न हो सकती है। दोहरी गणना से अभिप्राय है किसी वस्तु के मूल्य की गणना एक बार से अधिक करना। इसका कारण यह है कि यद्यपि उत्पाद विधि द्वारा राष्ट्रीय आय का अनुमान लगाने के लिए केवल अंतिम वस्तुओं और सेवाओं के मूल्य को जोड़ा जाता है। परंतु प्रत्येक उद्यम की दृष्टि से उसके द्वारा की गई बिक्री अंतिम वस्तुओं तथा सेवाओं की बिक्री है। उदाहरण के लिए, एक किसान 1 क्विंटल गेहूँ का उत्पादन करता है तथा उसे एक आटा मिल को बेचता है। जहाँ तक किसान का संबंध है उसके लिए गेहूँ की बिक्री अंतिम वस्तु की बिक्री है। मान लीजिए किसान गेहूं बेचकर ₹ 400 प्राप्त करता है तथा उसका गेहूँ के उत्पादन पर कोई खर्च नहीं होता। इस प्रकार किसान ने ₹400 के मूल्य का योगदान किया है। लेकिन आटा मिल के लिए गेहूँ मध्यवर्ती वस्तु है। वह गेहूँ को मैदा में परिवर्तित करता है तथा उसे बेकरी वाले को ₹ 600 में बेच देता है। आटा मिल मैदा को अंतिम उत्पाद मानेगा। लेकिन बेकरी वाला उसे मध्यवर्ती वस्तु मानेगा तथा उसका प्रयोग डबलरोटी बनाने के लिए करेगा। बेकरी वाला डबलरोटी दुकानदार को ₹800 में बेचता है। बेकरी वाले के लिए डबलरोटी अंतिम वस्तु है लेकिन दुकानदार के लिए यह मध्यवर्ती वस्तु है। मान लीजिए दुकानदार डबलरोटियों को अंतिम उपभोक्ता को ₹900 में बेच देता है। जहाँ तक किसान, आटा मिल, बेकरी वाले तथा दुकानदार का प्रश्न है उनके उत्पादन का मूल्य निम्नलिखित होगा।

उत्पाद का मूल्य = ₹ 400 + ₹600 + ₹800 + ₹900 = ₹2,700

प्रत्येक उत्पादक जो वस्तु बेचता है वह उसे अंतिम वस्तु मानता है। उसकी इस मान्यता में कोई गलती भी नहीं है क्योंकि उसका इससे कोई संबंध नहीं है कि जो वस्तु वह बेचता है उसके बेचने के बाद वह किस प्रकार प्रयोग की जाती है। लेकिन हम जानते हैं कि हरदा के मूल्य में गेहूँ का मूल्य शामिल है तथा डबलरोटी के मूल्य में, गेहूँ का मूल्य तथा आटा मिल की सेवाओं का मूल्य शामिल है। अंत में दुकानदार द्वारा बेची गई डबलरोटी के मूल्य में, गेहूँ का मूल्य, आटा मिल और बेकरी वाले की सेवाओं का मूल्य शामिल है।

इस प्रकार गेहूँ के मूल्य की चार बार गणना होती है। आटा मिल की सेवाओं की तीन बार तथा बेकरी वाले की सेवाओं की गणना दो बार होती है। एक वस्तु के मूल्य की गणना जब एक बार से अधिक होती है तो इसे दोहरी गणना (Double Counting) कहते है। इसके फलस्वरूप राष्ट्रीय उत्पाद में अनावश्यक रूप से वृद्धि हो जाती है ।

दोहरी गणना की समस्या से कैसे बचा जाए ?

(How to Avoid the Problem of Double Counting?)

दोहरी गणना की गलती से बचने के दो उपाय हैं: (1) अंतिम उत्पाद विधि, तथा (2) मूल्य वृद्धि विधि।

(1) अंतिम उत्पाद विधि (Final Output Method):-

इस विधि के अनुसार दोहरी गणना की गलती से बचने के लिए उत्पादन के मूल्य में से मध्यवर्ती वस्तुओं के मूल्य को घटा दिया जाता है। अन्य शब्दों में, केवल अंतिम वस्तुओं के मूल्य को शामिल किया जाता है। उपरोक्त उदाहरण में उपभोक्ता को बेची जाने वाली डबलरोटी अंतिम वस्तु है जिसका मूल्य ₹900 है। केवल इसी मूल्य को राष्ट्रीय उत्पाद में शामिल किया जाएगा। गेहूँ का मूल्य ₹400, मैदा का मूल्य ₹ 600 तथा बेकरी द्वारा बनाई गई डबलरोटी का मूल्य ₹800 अर्थात ₹400 + ₹ 600 + ₹ 800 = ₹ 1,800 मध्यवर्ती वस्तुओं के मूल्य हैं। इसे उत्पाद मूल्य में से घटाकर अंतिम वस्तु का मूल्य ज्ञात किया जा सकता है। अतएव

अंतिम वस्तु का मूल्य = उत्पाद मूल्य – मध्यवर्ती वस्तुओं का मूल्य

=2,700 – 1,800 900

(2) मूल्य वृद्धि विधि (Value Added Method):-

मूल्य वृद्धि विधि से अभिप्राय है कि उत्पादन की प्रत्येक अवस्था में प्रत्येक फर्म द्वारा वस्तु के मूल्य में कितना मूल्य जोड़ा गया है। मूल्य वृद्धि की गणना करने के लिए किसी उत्पादन के मूल्य में से उसकी लागत को घटा दिया जाता है। किसी देश की घरेलू सीमा में सभी उद्यमियों द्वारा की गई मूल्य वृद्धि को जोड़ कर घरेलू उत्पाद ज्ञात किया जा सकता है।

संख्यात्मक उदाहरण एवं उनके हल (Numerical Illustrations with their Solutions)

उदाहरण (Illustration) 1.

एक अर्थव्यवस्था में केवल दो फर्में हैं। इनके बारे में निम्नलिखित सूचना के आधार पर ये ज्ञात कीजिए:

(a) फर्म A तथा फर्म B द्वारा मूल्य वृद्धि

(b) कारक लागत पर सकल मूल्य वृद्धि या सकल घरेलू उत्पाद ।

| मदें:- | (₹ लाख) | |

| (i) फर्म A द्वारा बिक्री | 100 | |

| (ii) फर्म A द्वारा फर्म B से खरीदारी | 40 | |

| (iii) फर्म B द्वारा फर्म A से खरीदारी | 60 | |

| (iv) फर्म B द्वारा बिक्री | 200 | |

| (v) फर्म A का अंतिम स्टॉक | 20 | |

| (vi) फर्म B का अंतिम स्टॉक | 35 | |

| (vii) फर्म A का प्रारंभिक स्टॉक | 25 | |

| (viii) फर्म B का प्रारंभिक स्टॉक | 45 | |

| (ix) दोनों फर्मों द्वारा अप्रत्यक्ष करों का भुगतान | 30 | |

हल (Solution ):

(a) फर्म A द्वारा मूल्य वृद्धि = फर्म A द्वारा बिक्री – फर्म A द्वारा फर्म B से खरीदारी + स्टॉक में परिवर्तन (फर्म A का अंतिम स्टॉक – फर्म A का प्रारंभिक स्टॉक)

= ₹ 100 लाख – ₹40 लाख + (₹20 लाख – ₹25 लाख)

= ₹ 100 लाख — ₹40 लाख – ₹5 लाख = ₹55 लाख

फर्म B द्वारा मूल्य वृद्धि = फर्म B द्वारा बिक्री – फर्म B द्वारा फर्म A से खरीदारी + स्टॉक में परिवर्तन (फर्म B का अंतिम स्टॉक – फर्म B का प्रारंभिक स्टॉक)

= ₹ 200 लाख – ₹60 लाख + (₹35 लाख – ₹45 लाख)

= ₹ 200 लाख – ₹ 60 लाख – ₹ 10 लाख = ₹ 130 लाख

(b) कारक लागत पर सकल मूल्य वृद्धि या सकल घरेलू उत्पाद = फर्म A द्वारा मूल्य वृद्धि + फर्म B द्वारा मूल्य वृद्धि – अप्रत्यक्ष कर

= ₹55 लाख + ₹ 130 लाख – ₹30 लाख = ₹ 155 लाख

उत्तर : (a) फर्म A द्वारा मूल्य वृद्धि = ₹ 55 लाख,

फर्म B द्वारा मूल्य वृद्धि = ₹ 130 लाख

(b) कारक लागत पर सकल मूल्य वृद्धि = ₹ 155 लाख ।

उदाहरण (Illustration) 2.

एक अर्थव्यवस्था में केवल दो कर्में A तथा B हैं। इन फर्मों के बारे में निम्नलिखित सूचनों के आधार पर ये ज्ञात कीजिए:

(a) A तथा B फर्मों द्वारा मूल्य वृद्धि

(b) बाजार कीमत पर सकल मूल्य वृद्धि या सकल घरेलू उत्पाद ।

| मदें | (₹ लाख) |

| (i) फर्म A का निर्यात | 20 |

| (ii) फर्म A का आयात | 50 |

| (iii) फर्म A की परिवारों को बिक्री | 90 |

| (iv) फर्म A द्वारा फर्म B को बिक्री | 40 |

| (v) फर्म B द्वारा फर्म A को बिक्री | 30 |

| (vi) फर्म B द्वारा परिवारों को बिक्री | 60 |

हल (Solution):

(a) फर्म A द्वारा मूल्य वृद्धि =परिवारों की बिक्री + फर्म B को बिक्री + निर्यात – आयात – फर्म B से खरीदारी

= ₹90 लाख + ₹40 लाख + ₹20 लाख – ₹50 लाख – ₹30 लाख = ₹70 लाख

फर्म B द्वारा मूल्य वृद्धि = फर्म A को बिक्री + परिवारों को बिक्री – फर्म A से खरीदारी

= ₹30 लाख + ₹60 लाख – ₹40 लाख = ₹ 50 लाख

(b) बाजार कीमत पर सकल मूल्य वृद्धि या सकल घरेलू उत्पाद = फर्म A द्वारा मूल्य वृद्धि + फर्म B द्वारा मूल्य वृद्धि

= ₹ 70 लाख + ₹50 लाख = ₹ 120 लाख

उत्तर : (a) फर्म A द्वारा मूल्य वृद्धि = ₹ 70 लाख फर्म

(B) द्वारा मूल्य वृद्धि = ₹50 लाख

(b) बाजार कीमत पर सकल मूल्य वृद्धि या सकल घरेलू उत्पाद = ₹ 120 लाख।

(नोट:- यहाँ फर्म A तथा फर्म B द्वारा मूल्य वृद्धि का अर्थ बाजार कीमत पर सकल मूल्य वृद्धि से है )

उदाहरण (Illustration) 3.

नीचे दिए गए आँकड़ों की सहायता से (a) बाजार कीमत पर सकल मूल्य वृद्धि ज्ञात करें तथा (b) राष्ट्रीय आय ज्ञात करें:

| मदें | (₹) |

| (i) उत्पादन का मूल्य | |

| (a) प्राथमिक क्षेत्र | 800 |

| (b) द्वितीयक क्षेत्र | 200 |

| (c) तृतीयक क्षेत्र | 300 |

| (ii) खरीदे गए मध्यवर्ती उत्पाद का मूल्ये | |

| (a) प्राथमिक क्षेत्र | 400 |

| (b) द्वितीयक क्षेत्र | 100 |

| (c) तृतीयक क्षेत्र | 50 |

| (ii) सभी क्षेत्रों द्वारा दिए गए अप्रत्यक्ष कर | 50 |

| (iv) सभी क्षेत्रों में स्थायी पूँजी का उपभोग | 80 |

| (v) निवासियों द्वारा शेष विश्व से प्राप्त कारक आय | 10 |

| (vi) गैर-निवासियों को प्रदान की गई कारक आय | 20 |

| (vii) सभी क्षेत्रों द्वारा प्राप्त आर्थिक सहायता | 20 |

हल (Solution):-

(a) बाजार कीमत पर सकल मूल्य वृद्धि = प्राथमिक क्षेत्र के उत्पाद का मूल्य + द्वितीयक क्षेत्र क्षेत्र के उत्पाद का मूल्य+तृतीयक क्षेत्र के उत्पाद का मूल्य – प्राथमिक क्षेत्र द्वारा खरीदे गए मध्यवर्ती उत्पाद का मूल्य– द्वितीयक क्षेत्र द्वारा खरीदे गए मध्यवर्ती उत्पाद का मूल्य – तृतीयक क्षेत्र द्वारा खरीदे गए मध्यवर्ती उत्पाद का मूल्य

⇒ 800 +₹200 +₹ 300 -400 – ₹ 100 – ₹ 50 = 750

(b) राष्ट्रीय आय = बाजार कीमत पर सकल मूल्य वृद्धि – स्थायी पूँजी का उपभोग – अप्रत्यक्ष कर + आर्थिक सहायता + शेष विश्व के निवासियों द्वारा प्राप्त कारक आय – गैर-निवासियों को प्रदान की गई कारक आय

=750 – ₹ 80 – ₹50+ 20 + 10 – 20 = 630

उत्तर : (a) बाजार कीमत पर सकल मूल्य वृद्धि = ₹750

(b) राष्ट्रीय आय = ₹ 630

उदाहरण (Illustration ) 4.

उत्पादन विधि द्वारा निम्न आँकड़ों की सहायता से कारक लागत पर निवल घरेलू उत्पाद की गणना कीजिए: –

| मदें | प्राथमिक क्षेत्र | द्वितीयक क्षेत्र | तृतीयक क्षेत्र |

| (i) विक्रय | 100 | 150 | 130 |

| (ii) अंतिम स्टॉक | 15 | 20 | 25 |

| (iii) मध्यवर्ती उपभोग | 15 | 25 | 15 |

| (iv) आरंभिक स्टॉक | 10 | 10 | 15 |

| (v) अप्रत्यक्ष कर | 12 | 13 | 17 |

| (vi) आर्थिक सहायता | 7 | 8 | 7 |

| (vii) स्थायी पूँजी का उपभोग | 10 | 12 | 15 |

| (viii) बिजली तथा ईंधन पर व्यय | 3 | 4 | 3 |

हल (Solution):-

कारक लागत पर निवल घरेलू उत्पाद = [(i) + (ii) – (iv)] – (iii) – (v) + (vi) – (vii)

= [(100+150+130) + (15+20 +25) − (10+ 10+ 15)] − (15 + 25 + 15) − (12 + 13 + 17) + (7+8 +7) − (10+ 12 +15)

= 380 +60 – 35 – 55 – 42 + 22 − 37 = 293

उत्तर: कारक लागत पर निवल घरेलू उत्पाद = ₹ 293

2.2 आय विधि कि व्याख्या कीजिए ( Income Method):-

इस विधि को वर्गीकृत कार्यों के अनुसार विधि (Distributed Share Method) या कारक भुगतान विधि (Factor Payment Method) भी कहा जाता है।

परिभाषा (Definition):-

- आय विधि वह विधि है जो एक लेखा वर्ष में उत्पादन के प्राथमिक कारकों (श्रम, भूमि, पूँजी तथा उद्यम ) को उनकी उत्पादक सेवाओं के बदले में क्रमश: मजदूरी, लगान, व्याज तथा लाभ के रूप में किए गए भुगतान की गणना करके राष्ट्रीय आय का माप करती है।

(Income Method is that method which measures national income in terms of payments made in the form of wages, rent, interest and profit to the primary factors of production i.e. labour, land, capital and enterprise respectively for their productive services in an accounting year.)

आय विधि के कदम (Steps involved in Income Method):-

आय विधि द्वारा राष्ट्रीय आय की गणना करने के लिए निम्नलिखित कदम उठाए जाते हैं:

(1) पहला कदम: उत्पादक उद्यमों की पहचान तथा वर्गीकरण

(Step 1: Identification and Classification of Producing Enterprises)

इस विधि में सबसे पहले उन उत्पादक उद्यमों के विषय में जानकारी प्राप्त की जाती है जो उत्पादन के कारकों का प्रयोग करते है। सभी उत्पादक उद्यमों को व्यापक रूप से तीन औद्योगिक क्षेत्रों में बाँटा जाता है:-

(i) प्राथमिक क्षेत्र (Primary Sector)

(ii) द्वितीयक क्षेत्र ( Secondary Sector)

(iii) तृतीयक क्षेत्र (Tertiary Sector)

(i) प्राथमिक क्षेत्र (Primary Sector):–

प्राथमिक क्षेत्र वह क्षेत्र है जिसमें प्राकृतिक कारकों का प्रयोग करके वस्तुओं का उत्पादन किया जाता है। इस क्षेत्र में कृषि और संबंधित क्रियाएँ, मछली उद्योग, खनिज, उत्खनन (Quarrying) आदि शामिल किए जाते हैं। ये सभी उपक्षेत्र प्राकृतिक कारकों जैसे- भूमि, पानी, वनों, खानों आदि का प्रयोग करके वस्तुओं का उत्पादन करते हैं।

द्वितीयक क्षेत्र ( Secondary Sector ):–

इस क्षेत्र को विनिर्माण क्षेत्र (Manufacturing Sector ) भी कहते हैं। यह वह क्षेत्र है जिसमें उद्यम एक प्रकार की वस्तु को दूसरी प्रकार में परिवर्तित करते हैं जैसे कपास से कपड़ा बनाना तथा गन्ने से चीनी बनाना। इसमें उद्योग, निर्माण, यातायात आदि शामिल किए जाते हैं।

(ii) तृतीयक क्षेत्र (Tertiary Sector ):–

इस क्षेत्र को सेवा क्षेत्र भी कहते हैं। इस क्षेत्र के उद्यम केवल सेवाओं का उत्पादन

करते हैं; जैसे- बैंकिंग, बीमा, परिवहन, संचार, व्यापार, वाणिज्य आदि ।

व्यावहारिक दृष्टि से इन तीनों क्षेत्रों को आगे उपक्षेत्रों में बांट लिया जाता है, जैसे- भारत में इन्हें 12 क्षेत्रों में बांटा गया है।

भारत में आय विधि का प्रयोग निम्नलिखित क्षेत्रों में राष्ट्रीय आय की गणना करने के लिए किया जाता है:

(i) गैर-पंजीकृत विनिर्माण, (ii) गैस, बिजली तथा जल आपूर्ति, (iii) बैंक व बीमा, (iv) परिवहन संचार तथा संग्रहण, (v) अचल सम्पत्ति, आवास गृहों के स्वामित्व तथा व्यावसायिक सेवाएं, (vi) व्यापार, होटल तथा जलपान गृह, (vii) सार्वजनिक प्रशासन तथा प्रतिरक्षा और (viii) अन्य सेवाएं ।

(2) दूसरा कदमः कारक आय का अर्थ तथा वर्गीकरण

(Step II: Meaning and Classification of Factor Income)

कारक आय क्या है? (What is Factor Income?)

कारक आय से अभिप्राय किसी व्यक्ति द्वारा अर्जित उस आय से है जो उसे कारक सेवा के बदले में प्राप्त होती है। यह उसके श्रम के बदले में मजदूरी, उसकी भूमि के लिए लगान, पूँजी के लिए ब्याज अथवा उद्यमशीलता (Entrepreneurship) के लिए लाभ के रूप में हो सकती है। इसमें ऐसी कोई भी आय शामिल नहीं होती जो अर्जित नहीं की गई है अथवा जिसके बदले में कोई सेवा प्रदान नहीं की गई है। अतएव वरिष्ठ नागरिकों को प्राप्त होने वाली वृद्धावस्था पेंशन अर्जित आय (Earned Income) नहीं है। यह सरकार द्वारा दी गई एक सहायता है जिसके लिए कोई सेवा प्रदान नहीं की गई है। ऐसी प्राप्तियों को हस्तांतरण प्राप्तियाँ या हस्तांतरण भुगतान कहा जाता है। ये कारक-आय नहीं है, इसलिए राष्ट्रीय आय के अनुमान में इनको शामिल नहीं किया जाता।

कारक आय को मुख्य रूप से निम्नलिखित भागों में बाँट लिया जाता है:-

(1) कर्मचारियों का पारिश्रमिक (Compensation of Employees):–

इसके अंतर्गत (i) नकद मजदूरी तथा वेतन, (ii) किस्म के रूप में आय (Payment in Kind ), (iii) सामाजिक सुरक्षा योजनाओं में मालिकों के योगदान तथा (iv) सेवानिवृत्त कर्मचारियों की पेंशन को शामिल किया जाता है।

(2) प्रचालन अधिशेष (Operating Surplus):–

संपत्ति तथा उद्यमशीलता से प्राप्त आय को शामिल किया जाता है। यह अर्थव्यवस्था के सभी क्षेत्रों अर्थात् निजी तथा सार्वजनिक क्षेत्र दोनों उद्यमों में उत्पन्न होता है। परंतु सामान्य सरकारी क्षेत्र में प्रचालन अधिशेष उत्पन्न नहीं होता । प्रचालन

अधिशेष में निम्नलिखित मदें शामिल की जाती हैं :

लाभ के तीन घटक

(i) लाभांश (Dividend): लाभ का वह भाग जिसे भागीदारों में बाँटा जाता है। इसे ‘वितरित लाभ भी कहते हैं।

(ii) निगम लाभ कर (Corporate Profit Tax) : निगम के लाभ का वह भाग जिसे ‘लाभ कर’ के रूप में सरकार को दिया जाता है।

(iii) अवितरित लाभ (Undistributed Profit): –

लाभ का वह भाग जिसे फर्मों अपने पास रखती हैं, ताकि भविष्य में किसी संकट का सामना कर सकें। इसे ‘निगम बचत’ या ‘अवितरित लाभ’ कहा जाता है।

(1 ) लगान या किराया तथा रॉयल्टी, (2) व्याज तथा (3) लाभ (लाभांश + निगम कर + अवितरित लाभ) ।

(3) मिश्रित आय (Mixed Income):–

स्व-रोजगार ( Self-employed ) व्यक्ति; जैसे किसान, छोटे दुकानदार, डॉक्टर आदि अपने कारकों; जैसे- श्रम, पूँजी, भूमि आदि की सहायता से वस्तुओं तथा सेवाओं का उत्पादन करते हैं। अतएव उन्हें ब्याज, लाभ, लगान, मजदूरी आदि के रूप में मिली-जुली आय प्राप्त होती है। इसलिए इसको मिश्रित आय कहा जाता इस आय को भी राष्ट्रीय आय में शामिल किया जाता है।

उपरोक्त तीनों मदों से प्राप्त आय को जोड़कर कारक लागत पर निवल घरेलू आय का अनुमान लगाया जाता है।

(4) विदेशों से निवल कारक आय (Net Factor Income from Abroad):–

किसी देश के निवासियों द्वारा विदेशों में प्रदान की गई कारक सेवाओं के बदले में प्राप्त आय तथा एक देश की घरेलू सीमा में गैर निवासियों द्वारा प्रदान की गई कारक सेवाओं के बदले में भुगतान की गई आय के अंतर को विदेशों से निवल कारक आय कहा जाता है। विदेशों से निवल कारक आय को निवल घरेलू आय में जोड़ कर राष्ट्रीय आय का अनुमान लगाया जाता है।

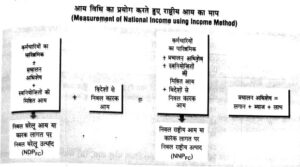

(3) तीसरा कदम: कारक आय का अनुमान (Step III: Estimation of Factor Income):-

प्रत्येक उत्पादक उद्यम द्वारा भुगतान की गई आय की गणना करने के लिए उसके द्वारा प्रयोग की जाने वाली प्रत्येक कारक की इकाइयों को उन्हें दिए जाने वाले भुगतान से गुणा कर दिया जाना चाहिए। इस प्रकार जो योग आयेगा वह प्रत्येक उद्यम द्वारा भुगतान की गई सकल आय होगी। एक उद्योग के सभी उद्यमों द्वारा भुगतान की गई कारक आय को जोड़ कर उस उद्योग की संकल आय ज्ञात की जा सकती है। अर्थव्यवस्था के सभी उद्योगों द्वारा भुगतान की गई आय को जोड़ कर निवल घरेलू आय प्राप्त की जा सकती है इसमें उचित परिवर्तन करके राष्ट्रीय उत्पाद की बाकी धारणाओं की गणना की जा सकती है। अर्थात

(1) निवल घरेलू आय (कारक लागत पर निवल घरेलू उत्पाद) में विदेशों से निवल कारक आय जोड़ कर निवल राष्ट्रीय आय का अनुमान लगाया जा सकता है। अर्थात

निवल राष्ट्रीय आय = निवल घरेलू आय + विदेशों से निवल कारक आय

(2) निवल राष्ट्रीय आय में स्थायी पूँजी का उपभोग या मूल्यह्रास को जोड़ कर सकल राष्ट्रीय आय का अनुमान लगाया जा सकता है। अर्थात

सकल राष्ट्रीय आय = निवल राष्ट्रीय आय + मूल्यह्रास

(3) सकल राष्ट्रीय आय में निवल अप्रत्यक्ष कर जोड़ कर बाजार कीमत पर सकल राष्ट्रीय उत्पाद ज्ञात किया जा सकता है। अर्थात

बाजार कीमत पर सकल राष्ट्रीय उत्पाद = सकल राष्ट्रीय आय + निवल अप्रत्यक्ष कर

निम्नलिखित चार्ट इसकी व्याख्या करता है।

आय विधि से संबंधित सावधानियाँ (Precautions Regarding Income Method)

आय विधि से संबंधित मुख्य सावधानियाँ निम्नलिखित हैं:-

(1) हस्तांतरण आय (Transfer Earnings):-

जैसे वृद्धावस्था पेंशन, बेरोजगारी भत्ता, छात्रवृत्तियाँ, जेब खर्च आदि को राष्ट्रीय आय में शामिल नहीं किया जाता । परंतु यह ध्यान रखना चाहिए की सेवानिवृत्त कर्मचारियों को मिलने वाली पेंशन को राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह कर्मचारियों के पारिश्रमिक का भाग है।

(2) गैर-कानूनी कार्यों जैसे स्मगलिंग, चोरी, जुए आदि से प्राप्त आय को राष्ट्रीय आय में शामिल नहीं किया जाता । काले धन को भी इसमें शामिल नहीं किया जाता।

(3) पुरानी वस्तुओं जैसे पुरानी कार, पुराना मकान, पुराना टी० वी० आदि को बेचकर प्राप्त होने वाली आय को राष्ट्रीय आय में शामिल नहीं किया जाता । परंतु इनकी बिक्री पर दिया जाने वाला कमीशन या दलाली को राष्ट्रीय आय में शामिल किया जाता है।

( 4 ) शेयर तथा बॉण्ड्स को बेचकर प्राप्त होने वाली आय को राष्ट्रीय आय में शामिल नहीं किया जाता। क्योंकि इनके फलस्वरूप वस्तुओं तथा सेवाओं का उत्पादन नही होता ।

(5) अचानक प्राप्त आय (Windfall Gains) जैसे लॉटरी से प्राप्त आय तथा पूँजीगत लाभ (Capital Gains) को भी राष्ट्रीय आय में शामिल नहीं किया जाता।

(6) जिन मकानों में मकान मालिक स्वयं रह रहे हैं उनका आरोपित किराया राष्ट्रीय आय में शामिल किया जाता है।

(7) स्वयं उपभोग वस्तुओं (Goods for Self Consumption) का आरोपित मूल्य राष्ट्रीय आय में शामिल किया जाता है परंतु स्वयं उपभोग सेवाओं को शामिल नहीं किया जाता।

(8) अप्रत्यक्ष करों (Indirect Taxes) जैसे बिक्री कर, उत्पादन कर आदि के फलस्वरूप वस्तु की कीमत में वृद्धि होती है इसलिए ये बाजार कीमत पर राष्ट्रीय उत्पाद या आम्र में तो शामिल होते हैं परंतु राष्ट्रीय आय या कारक लागत पर राष्ट्रीय उत्पाद में शामिल नहीं होते ।

(9) निगम कर, लाभांश तथा अवितरित लाभ तीनों ही लाभ का ही भाग होते हैं। इसलिए यदि राष्ट्रीय आय में लाभ को शामिल किया जाता है तो निगम कर, लाभांश, अवितरित लाभ को अलग से शामिल नहीं किया जाता।

(10) कर्मचारियों के पारिश्रमिक में उनके द्वारा दिया गया आय कर शामिल होता है । इसलिए यदि राष्ट्रीय आय में कर्मचारियों के पारिश्रमिक को शामिल किया जाता है तो आय कर को अलग से शामिल नहीं किया जाना चाहिए।

(11) मृत्यु कर, उपहार कर, संपत्ति कर तथा आकस्मिक लाभ पर करों को राष्ट्रीय आय में शामिल नहीं किया जाता। इसका कारण यह है कि ये कर उपभोक्ता की वर्तमान आय में से नहीं दिए जाते। इनका भुगतान उनकी पिछली बचतों या संपत्ति ( Wealth) से किया जाता है।

( 12 ) मजदूरी, वेतन, किस्म के रूप में दी गई मजदूरी तथा मालिकों द्वारा सामाजिक सुरक्षा, प्रोविडेन्ट फण्ड आदि में दिया गया अंशदान कर्मचारियों के पारिश्रमिक (क्षतिपूर्ति) के ही भाग हैं। इसलिए यदि राष्ट्रीय आय में कर्मचारियों के पारिश्रमिक ( क्षतिपूर्ति) को शामिल किया जा रहा है तो इन्हें अलग से शामिल नहीं किया जाना चाहिए ।

आय विधि के प्रयोग से संबंधित एक विशेष / मूल सावधानी

इस विधि द्वारा कारक आय का अनुमान लगाया जाता है। इसके अंतर्गत उस आय को शामिल नहीं किया जाता जिसके फलस्वरूप वस्तुओं तथा सेवाओं का प्रवाह नहीं होता या मूल्य वृद्धि नहीं होती।

संख्यात्मक उदाहरण एवं उनके हल (Numerical Illustrations with their Solutions)

उदाहरण (Illustration) 1.

निम्नलिखित आँकड़ों से आय विधि का प्रयोग करके (a) निवल घरेलू आय, (b) सकल घरेलू आय, (c) निवल राष्ट्रीय आय तथा (d) बाजार कीमत पर निवल राष्ट्रीय उत्पाद ज्ञात करें :

| मदें | ₹ करोड़ |

| (i) अप्रत्यक्ष कर | 9,000 |

| (ii) आर्थिक सहायता | 1,800 |

| (iii) घिसावट व्यय (मूल्य ह्रास) | 1,700 |

| (iv) स्वनियोजितों की मिश्रित आय | 28,000 |

| (v) प्रचालन अधिशेष | 10000 |

| (vi) विदेशों से निवल कारक आय | -300 |

| (vii) कर्मचारियों का पारिश्रमिक | 24000 |

हल (Solution):

(a) निवल घरेलू आय = स्वनियोजितों की मिश्रित आय + प्रचालन अधिशेष + कर्मचारियों का पारिश्रमिक

= ₹ 28,000 करोड़ + ₹10,000 करोड़ + ₹24,000 करोड़ = ₹ 62,000 करोड़

उत्तर : निवल घरेलू आय = ₹62,000 करोड़ |

(b) सकल घरेलू आय = निवल घरेलू आय + मूल्य ह्रास ( घिसावट व्यय)

= ₹ 62,000 करोड़ + ₹ 1,700 करोड़ = ₹63,700 करोड़

उत्तर : सकल घरेलू आय = ₹63,700 करोड़ ।

(c) निवल राष्ट्रीय आय = निवल घरेलू आय + विदेशों से निवल कारक आय

= ₹62,000 करोड़ + (-) ₹300 करोड़ = ₹61,700 करोड़

उत्तर : निवल राष्ट्रीय आय = ₹61,700 करोड़ ।

(d) बाजार कीमत पर निवल राष्ट्रीय उत्पाद = निवल राष्ट्रीय आय + अप्रत्यक्ष कर – आर्थिक सहायता

= ₹ 61,700 करोड़ + ₹9,000 करोड़ – ₹ 1,800 करोड़, ₹ 68,900 करोड़

उत्तर: बाजार कीमत पर निवल राष्ट्रीय उत्पाद = ₹68,900 करोड़ ।

उदाहरण (Illustration) 2.

गणना करें: –एक अर्थव्यवस्था की निम्नलिखित जानकारी के आधार पर, आय विधि द्वारा

(a) घरेलू आय तथा (b) राष्ट्रीय आय की

| मदें | (₹ करोड़) |

| (i) मजदूरी | 10,000 |

| (ii) लगान | 5,000 |

| (iii) ब्याज | 400 |

| (iv) लाभांश | 3,000 |

| (v) मिश्रित आय | 400 |

| (vi) अवितरित लाभ | 200 |

| (vii) सामाजिक सुरक्षा में अंशदान | 400 |

| (viii) निगम लाभ कर | 400 |

| (ix) विदेशों से निवल कारक आय | 1,000 |

हल (Solution):-

(a) घरेलू आय = मजदूरी + लगान + ब्याज + लाभांश + मिश्रित आय + अवितरित लाभ + सामाजिक सुरक्षा में अंशदान + निगम लाभ कर

= ₹ 10,000 करोड़ + ₹5,000 करोड़ + ₹400 करोड़ + ₹3,000 करोड़ + ₹400 करोड़ + ₹200 करोड़ + ₹400 करोड़ + ₹400 करोड़ = ₹ 19,800 करोड़

उत्तर : घरेलू आय = ₹ 19,800 करोड़ ।

(b) राष्ट्रीय आय = घरेलू आय + विदेशों से प्राप्त निवल कारक आय

= ₹ 19,800 करोड़ + ₹ 1,000 करोड़ = ₹20,800 करोड़

उत्तर : राष्ट्रीय आय = ₹20,800 करोड़।

उदाहरण (Illustration) 3. –निम्न आँकड़ों के आधार पर राष्ट्रीय आय ज्ञात कीजिए:

| मदें | (₹ करोड़) |

| (i) कर्मचारियों का पारिश्रमिक | 2,000 |

| (ii) प्रचालन अधिशेष | 1,200 |

| (iii) स्थाई पूँजी का उपभोग | 135 |

| (iv) निवल अप्रत्यक्ष कर | 65 |

| (v) स्वरोजगार प्राप्त व्यक्तियों की मिश्रित आय | 300 |

| (vi) विदेशों से प्राप्त निवल कारक आय | 500 |

हल (Solution):-

राष्ट्रीय आय (National Income) = कर्मचारियों का पारिश्रमिक + प्रचालन अधिशेष + स्वरोजगार प्राप्त

व्यक्तियों की मिश्रित आय + विदेशों से प्राप्त निवल आय

= ₹2,000 करोड़ + ₹1,200 करोड़ + ₹300 करोड़ + ₹500 करोड़

उत्तर : राष्ट्रीय आय = ₹4,000 करोड़ |

2.3 व्यय विधि कि व्याख्या कीजिए (Expenditure Method)

राष्ट्रीय आय की गणना करने की तीसरी विधि व्यय विधि (Expenditure Method) है। इस विधि को आय विन्यास विधि (The Income Disposal Method) या उपभोग एवं निवेश विधि (Consumption and Investment Method) भी कहा जाता है।

परिभाषा (Definition)

व्यय विधि वह विधि है जिसके द्वारा एक लेखा वर्ष में बाजार कीमत पर सकल घरेलू उत्पाद पर किए गए अंतिम व्यय को मापा जाता है। यह अंतिम व्यय बाजार कीमत पर सकल घरेलू उत्पाद के बराबर होता है ।

(Expenditure Method is the method which measures the final expenditure on gross domestic product at market price during an accounting year. This total final expenditure is equal to the gross domestic product at market price.)

अंतिम व्यय क्या है? (What is Final Expenditure?)

अंतिम व्यय वह व्यय है जो एक लेखा वर्ष में अंतिम वस्तुओं और सेवाओं पर किया जाता है। अंतिम वस्तुएँ व सेवाएँ वे वस्तुएँ या सेवाएँ हैं जिनका या तो अंतिम उपभोग के लिए या पूँजी निर्माण के लिए प्रयोग किया जाता है, इनकी पुनः बिक्री नहीं की जाती ।

इस संबंध में यह प्रश्न उत्पन्न होता है किं कौन-सा व्यय अंतिम व्यय है तथा कौन-सा व्यय मध्यवर्ती व्यय है। इस प्रश्न का उत्तर व्यय की प्रकृति पर निर्भर करता है। यदि एक उद्यमी दूसरे उद्यमी से जो वस्तु या सेवा खरीदता है उसका प्रयोग दुबारा बेचने के लिए या कच्चे माल के रूप में करता है तो ऐसी वस्तु पर किया गया व्यय मध्यवर्ती व्यय कहलाएगा। इसके विपरीत यदि किसी उद्यमी द्वारा अंतिम उपभोग या पूँजी निर्माण के लिए वस्तुएँ तथा सेवाएँ खरीदी जाती हैं तो उन पर किया गया व्यय अंतिम व्यय कहलाता है । व्यय विधि में अंतिम व्यय की ही गणना की जाती है। भारत में निर्माण क्षेत्र में राष्ट्रीय आय का अनुमान लगाने के लिए इस विधि का प्रयोग किया जाता है।

व्यय विधि के कदम (Steps involved in Expenditure Method)

व्यय विधि के मुख्य कदम निम्नलिखित हैं:

(1) पहला कदम : अंतिम व्यय करने वाली इकाइयों की पहचान

(Step 1: Identification of Economic Units Incurring Final Expenditure)

देश की घरेलू सीमा के अंतर्गत उन सभी इकाइयों की जानकारी प्राप्त की जाती है जो अंतिम व्यय करते हैं। यह व्यय अंतिम उपभोग तथा पूँजी निर्माण पर किया जाता है।

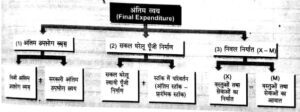

अंतिम व्यय करने वाली मुख्य इकाइयाँ हैं:-

(1) परिवार क्षेत्र, (2) उत्पादक क्षेत्र, (3) सरकारी क्षेत्र, तथा ( 4 ) शेष विश्व क्षेत्र ।

(2) दूसरा कदम: अंतिम व्यय का वर्गीकरण (Step II: Classification of Final Expenditure )

अंतिम व्यय का वर्गीकरण निम्नलिखित वर्गों में किया जाता है:

(1) अंतिम उपभोग व्यय (Final Consumption Expenditure)

(a) निजी अंतिम उपभोग व्यय (Private Final Consumption Expenditure)

(b) सरकारी अंतिम उपभोग व्यय (Government Final Consumption Expenditure)

(2) अंतिम निवेश व्यय (Final Investment Expenditure)

(a) सकल स्थायी पूँजी निर्माण (Gross Fixed Capital Formation)

(b) स्टॉक में परिवर्तन (Change in Stock)

(c) निवल निर्यात (Net Exports)

यह ध्यान रखना चाहिए कि सकल घरेलू स्थायी पूँजी निर्माण तथा स्टॉक में परिवर्तन सकल घरेलू पूँजी निर्माण के अंग हैं।

अंतिम व्यय (Final Expenditure)

(3) तीसरा कदम: अंतिम व्यय की गणना

(Step III: Estimation of Final Expenditure)

(1) अंतिम उपभोग व्यय ( Final Consumption Expenditure):–

सकल घरेलू उत्पाद पर अंतिम व्यय का वर्गीकरण करने के बाद इसके अंगों की गणना की जाती है। इसके लिए दो प्रकार के आँकड़ों की आवश्यकता होती है: (i) बाजार में बिक्री की सकल मात्रा तथा (ii) फुटकर कीमतें। अंतिम व्यय के विभिन्न अंगों की गणना निम्न प्रकार से की जाती है:

(i) निजी अंतिम उपभोग व्यय (Private Final Consumption Expenditure):–

घरेलू बाजार में निजी अंतिम उपभोग व्यय की गणना करने के लिए उपभोक्ता परिवारों तथा निजी गैर-लाभकारी संस्थाओं को टिकाऊ उपभोग वस्तुओं, अर्ध टिकाऊ उपभोग वस्तुओं तथा सेवाओं की जो अंतिम बिक्री की जाती है उसकी सकल मात्रा को फुटकर कीमतों से गुणा कर दिया जाता है। गैर-निवासियों द्वारा घरेलू बाजार में प्रत्यक्ष क्रम को इसमें शामिल नहीं किया जाता है परंतु निवासी परिवारों द्वारा विदेशों में किए गए प्रत्यक्ष क्रय को जोड़ दिया जाता है।

इसके अंतर्गत निम्नलिखित मदों के मूल्यों को शामिल किया जाता है:–

(a) घरेलू बाजार में उत्पादक परिवारों द्वारा मकानों के अतिरिक्त चालू वर्ष में उत्पादित अन्य वस्तुएँ तथा सेवाएँ ।

(b) वस्तुओं के रूप में प्राप्त मजदूरी तथा वेतन ।

(c) वस्तुओं के रूप में प्राप्त निवल उपहार (निवल उपहार = उपभोक्ता परिवारों द्वारा दिए गए उपहार – उपभोक्ता परिवारों द्वारा प्राप्त उपहार )

(d) उपभोक्ता परिवारों द्वारा विदेशों में प्रत्यक्ष रूप से खरीदी गई वस्तुएँ तथा सेवाएँ ।

(e) खुद काबिज मकानों का आरोपित किराया तथा नौकरों को दी गई मजदूरी या वेतन |

(f) परिवारों को सेवा प्रदान करने वाली गैर-लाभकारी संस्थाओं द्वारा चालू वर्ष में उत्पादित वस्तुओं तथा सेवाओं की खरीद तथा कर्मचारियों का पारिश्रमिक ।

(ii) सरकारी अंतिम उपभोग व्यय ( Government Final Consumption Expenditure ):-

घरेलू बाजार में सरकारी अंतिम उपभोग व्यय की गणना करने के लिए निम्नलिखित मदों पर सरकार द्वारा लेखा वर्ष में किए गए खचों को शामिल किया जाता है:-

(a) सरकार द्वारा बाजार में चालू वर्ष में उत्पादित वस्तुओं तथा सेवाओं का निवल क्रय ।

(b) सरकार द्वारा अपने कर्मचारियों को दिया गया पारिश्रमिक ।

(c) सरकार द्वारा विदेशों में किया गया निवल क्रय ।

(2) सकल घरेलू पूँजी निर्माण (Gross Domestic Capital Formation):–

इसके अंर्तगत सकल घरेलू स्थायी पूँजी निर्माण तथा स्टॉक में परिवर्तन के जोड़ को शामिल किया जाता है। अर्थात

(i) सकल घरेलू स्थायी पूँजी निर्माण (Gross Domestic Fixed Capital Formation ):–

इसके अंतर्गत निम्नलिखित मदों पर किए गए व्यय को शामिल किया जाता है:

(a) निर्माण पर व्यय ( Expenditure on Construction):–

निर्माण पर किए जाने वाले व्यय की गणना करने के लिए निर्माण सामग्री; जैसे- सीमेन्ट, स्टील, ईंटें, श्रम व पूँजी कारकों की मात्रा को उनकी कीमतों से गुणा कर दिया जाता है। इस प्रकार भौतिक आगतों (Material Inputs) के व्यय की गणना को जिन्स प्रवाह विधि (Commodity Flow Approach) कहते हैं । इसमें श्रमिकों के पारिश्रमिक, ब्याज, लगान तथा लाभ को जोड़ कर नए निर्माण पर व्यय ज्ञात किया जाता है। नए निर्माण पर व्यय में निम्न मदें शामिल होती हैं: (1) सभी उत्पादक क्षेत्रों द्वारा स्वलेखा के लिए अचल संपत्ति का उत्पादन।

(2) उपभोक्ता परिवारों द्वारा नए मकानों की खरीद ।

(3) निर्माण स्थल पर चालू कार्य ।

(4) पूँजीगत मरम्मतें (Capital Repairs) जैसे पुरानी इमारतों में किए गए मुख्य परिवर्तन या वर्तमान

इमारत में नये कमरों का निर्माण ।

(b) मशीनरी पर व्यय (Expenditure on Machinery ):–

मशीनरी पर किए गये व्यय का अनुमान दो तरीकों से लगाया जा सकता है: (1) इनकी अंतिम बिक्री की मात्रा को बाजार में प्रचलित कीमतों से गुणा कर दिया जाता है। (2) जिन्स प्रवाह विधि (Commodity Flow Approach) के अनुसार प्रचलित वर्ष में उत्पादित मशीनरी की सकल मात्रा ज्ञात करके उसे खरीददारों द्वारा दी गई कीमतों से गुणा किया जाता है। इन दोनों विधियों द्वारा मशीनरी पर जो अंतिम व्यय किया जाता है उसमें स्वलेखा उत्पादन के लिए उत्पादित की गई मशीनों की कीमतों को भी जोड़ लिया जाता है।

(ii) स्टॉक में परिवर्तन (Change in Stock):–

स्टॉक में होने वाले भौतिक परिवर्तनों पर किए जाने वाले व्यय की गणना करने के लिए भौतिक परिवर्तन की मात्रा को बाजार कीमतों से गुणा कर दिया जाता है। स्टॉक में परिवर्तन का अनुमान अंतिम स्टॉक में से प्रारंभिक स्टॉक को घटाकर लगाया जाता है।

स्टॉक में परिवर्तन = अंतिम स्टॉक – प्रारंभिक स्टॉक

नोट:– यह ध्यान रखना चाहिए कि उत्पादकों के पास बिना बिका हुआ स्टॉक स्वयं उनके द्वारा खरीदा हुआ माना जाता है। यही कारण है कि स्टॉक में परिवर्तन को उत्पादकों द्वारा किया गया निवेश व्यय माना जाता है। एक वर्ष की अवधि में उत्पादित अंतिम वस्तुओं तथा सेवाओं के बाजार मूल्य तथा उन पर किए जाने वाले सकल व्यय में समानता स्थापित करने के लिए यह एक आवश्यक शर्त है।

(3) निवल निर्यात (Net Exports):–

निवल निर्यात एक लेखा वर्ष में किसी देश द्वारा शेष विश्व को किए गए निर्यात तथा शेष विश्व से किए गए आयात का अंतर होता है। अर्थात

निवल निर्यात = निर्यात – आयात

(a) निर्यात (Exports ):–

निर्यात से अभिप्राय एक देश से दूसरे देश को भेजी जाने वाली वस्तुओं तथा गैर-कारक सेवाओं से है । उदाहरण के लिए, हम भारत से विदेशों को सूती वस्त्र, चाय, कॉफी, जवाहरात, जूट आदि कई वस्तुओं का निर्यात करते हैं। इसी प्रकार कई प्रकार की सेवाओं जैसे- बैंकिंग, बीमा, जहाजरानी, पर्यटक सेवाओं आदि सेवाओं का भी निर्यात करते हैं। उदाहरण के लिए, यदि विदेशी एयर इण्डिया से यात्रा करते हैं तो यह वायुसेवा का निर्यात होगा। इसी प्रकार जब विदेशी पर्यटक भारत आते हैं तो उन्हें होटल, रेलवे, संचार आदि सेवाएँ भारतीयों द्वारा प्रदान की जाती हैं, ये पर्यटन सेवाओं का निर्यात है। ये सभी निर्यात देश के घरेलू उत्पाद का भाग है।

निवल निर्यात (X–M) घरेलू आय के अंग हैं। ये विदेशों से निवल कारक आय के भाग नहीं हैं।

निर्यात से अभिप्राय देश की घरेलू सीमा में उत्पादित वस्तुओं तथा गैर-कारक सेवाओं (जैसे जहाजरानी की सेवाएँ) का विदेशियों द्वारा खरीदा जाना है। इसलिए ये घरेलू उत्पादन के ही भाग हैं। आयात, निर्यात के बिल्कुल विपरीत है। इसलिए निर्यात तथा आयात के अंतर

(X – M) को घरेलू उत्पादन काही भाग माना जाता है।

(b) आयात (Imports):–

आयात से अभिप्राय विदेशों से वस्तुएँ तथा सेवाएँ मंगाने से है । उदाहरण के लिए, भारत के उपभोक्ता परिवार तथा भारतीय सरकार विदेशों में प्रत्यक्ष क्रय करते हैं। भारत के उद्यम विदेशों से व्यापारिक माल, जैसे मशीनें, धातुओं आदि का आयात करते हैं। विदेशों से जहाजरानी, बीमा, बैंकिंग, पर्यटन आदि सेवाओं का भी आयात किया जाता है। ये सभी आयात हमारे देश के घरेलू उत्पाद का भाग नहीं हैं। ये विदेशों के घरेलू उत्पाद का भाग हैं।

अतएव निवल निर्यात के मूल्य को जानने के लिए वस्तुओं तथा सेवाओं के निर्यात मूल्य में से आयात मूल्य को घटाया जाता है । निवल निर्यात, घरेलू उत्पाद का भाग होता है। यह ऋणात्मक तथा धनात्मक दोनों प्रकार का हो सकता है।

नोट: (A) कुछ अर्थशास्त्री निवल विदेशी निवेश (Net Foreign Investment) की धारणा का प्रयोग करते हैं। निवल विदेशी निवेश वास्तव में निवल निर्यात तथा विदेशों से निवल कारक आय का जोड़ है।

निवल विदेशी निवेश = निवल निर्यात + विदेशों से निवल कारक आय

(Net Foreign Investment = Net Exports + Net Factor Income from Abroad)

यदि व्यय विधि द्वारा राष्ट्रीय आय का अनुमान लगाते समय निवल निर्यात के स्थान पर निवल विदेशी निवेश का प्रयोग किया जाये तो बाजार कीमत पर सकल राष्ट्रीय उत्पाद को ज्ञात किया जा सकेगा अर्थात्

बाजार कीमत पर सकल राष्ट्रीय उत्पाद = निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग

व्यय + सकल घरेलू पूँजी निर्माण + निवल विदेशी निवेश

यह ध्यान रखना चाहिए कि व्यय विधि द्वारा बाजार कीमत पर सकल घरेलू उत्पाद (Gross Domestic Product at Market Price) ज्ञात होता है। अतएव

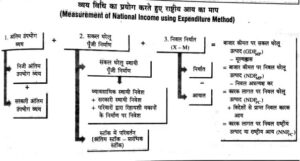

(1) सकल घरेलू उत्पाद पर व्यय द्वारा बाजार कीमत पर सकल घरेलू उत्पाद का अनुमान लगाया जा सकता है। अर्थात

बाजार कीमत पर सकल घरेलू उत्पाद =

निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल घरेलू पूँजी निर्माण (सकल घरेलू स्थायी पूँजी निर्माण + स्टॉक में परिवर्तन) + निवल निर्यात

(2) बाजार कीमत पर सकल घरेलू उत्पाद में विदेशों से निवल कारक आय जोड़ कर बाजार कीमत पर सकल राष्ट्रीय उत्पाद ज्ञात किया जा सकता है।

बाजार कीमत पर सकल राष्ट्रीय उत्पाद = निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल घरेलू स्थायी पूँजी निर्माण + स्टॉक में परिवर्तन + निवल निर्यात + विदेशों से निवल कारक आय

(3) बाजार कीमत पर सकल राष्ट्रीय उत्पाद में से मूल्यह्रास घटा कर बाजार कीमत पर निवल राष्ट्रीय उत्पाद ज्ञात किया जा सकता है।

बाजार कीमत पर निवल राष्ट्रीय उत्पाद =

निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल घरेलू स्थायी पूँजी निर्माण + स्टॉक में परिवर्तन + निवल निर्यात + विदेशों से निवल कारक आय – मूल्यह्रास

(4) बाजार कीमत पर निवल राष्ट्रीय उत्पाद में से निवल अप्रत्यक्ष कर घटा कर निवल राष्ट्रीय आय या कारक लागत पर निवल राष्ट्रीय उत्पाद ज्ञात किया जा सकता है।

निवल राष्ट्रीय आय या कारक लागत पर निवल राष्ट्रीय उत्पाद =

– निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल घरेलू स्थायी पूँजी निर्माण + स्टॉक में परिवर्तन + निवल निर्यात + विदेशों से कारक आय – मूल्यह्रास निवल अप्रत्यक्ष कर

इस प्रकार,

बाजार कीमत पर सकल घरेलू उत्पदि =

निजी उपभोग व्यय + सरकारी उपभोग व्यय + घरेलू स्थायी पूँजी निर्माण + स्टॉक में परिवर्तन + निर्यात आयात

(GDPMP = C + G + F + 4 in Stock + X – M )

बाजार कीमत पर सकल घरेलू उत्पाद (GDPMP) – मूल्यह्रास ( घिसावट व्यय) (- Depreciation)

= बाजार कीमत पर निवल घरेलू उत्पाद (NDPMP)

– निवल अप्रत्यक्ष कर (- Net Indirect Taxes )

= कारक लागत पर निवल घरेलू उत्पाद (NDPFC)

+ विदेशों से निवल कारक आय (NFIA )

= कारक लागत पर निवल राष्ट्रीय उत्पाद = राष्ट्रीय आय (NNPFc – National Income)

स्मरण रहे कि घरेलू उत्पाद का व्यय विधि द्वारा अनुमान लगाने के लिए केवल अंतिम वस्तुओं पर किए जाने वाले व्यय को ही सम्मिलित किया जाता है, न कि मध्यवर्ती वस्तुओं पर किए जाने वाले व्यय को। इन दोनों प्रकार की वस्तुओं में पाए जाने वाले अंतर का वर्णन अग्रलिखित है:

अंतिम वस्तुएँ किस प्रकार मध्यवर्ती वस्तुओं से भिन्न हैं ?

(How Final Goods are Different from Intermediate Goods?)

| 1. अंतिम वस्तुएँ (Final Goods) | मध्यवर्ती वस्तुएँ (Intermediate Goods) |

| 1 वस्तुएँ उत्पादन परिसीमा के बाहर होती है। इनके मूल्य की वृद्धि नहीं की जानी है (उदाहरण: विद्यार्थी द्वारा खरीदी गई पेंसिल, कापी, स्याही) । | इन वस्तुओं में ये वस्तुएँ उत्पादन परिसीमा के अंदर होती है।इनके मूल्य में वृद्धि अभी होनी है (उदाहरण: बढ़ई द्वारा कुर्सियाँ बनाने के लिए लकड़ी का खरीदा जाना)। |

| 2. ये वस्तुएँ अंतिम उपभोक्ता के पास उपभोग या निवेश के लिएजाने को तैयार होती हैं। | 2.ये वस्तुएँ उत्पादकों द्वारा या तो कच्चे माल के रूप में या पुनः बिक्री के लिए प्रयोग में लायी जाती हैं। |

| 3. अंतिम वस्तुओं का या तो उपभोग या निवेश किया जाता है। | 3. मध्यवर्ती वस्तुओं का उत्पादकों द्वारा मध्यवर्ती उपभोग किया जाता है। |

| 4.राष्ट्रीय आय की गणना में इन वस्तुओं की सम्मिलित किया जाता है। | 4. राष्ट्रीय आय की गणना में इन वस्तुओं को सम्मिलित नहीं किया जाता। |

व्यय विधि का प्रयोग करते हुए राष्ट्रीय आय का माप (Measurement of National Income using Expenditure Method)

मूल्यह्रास या घिसावट व्यय रिजर्व कोष का महत्त्व (Significance of Depreciation Reserve Fund)

मूल्यह्रास रिजर्व कोष पूँजी के वर्तमान स्टॉक को सही-सलामत रखने में सहायता देता है । यदि मूल्यह्रास रिजर्व कोष न रखा जाए, स्थायी परिसंपत्तियाँ (जैसे प्लांट और मशीनरी) बिना पुनः स्थापन के घिस जाएँगी। इस प्रकार उत्पादकों की उत्पादन क्षमता कम होने लगेगी।

नोट: (B) (1) घरेलू पूँजी निर्माण में स्थायी पूँजी निर्माण तथा स्टॉक में परिवर्तन दोनों ही शामिल होते हैं। इसलिए यदि राष्ट्रीय व्यय में घरेलू पूँजी निर्माण को शामिल किया गया है तो स्टॉक में परिवर्तन को अलग से शामिल नहीं करना चाहिए।

(2) निवल निर्यात केवल घरेलू उत्पाद का ही भाग होता है। इसलिए राष्ट्रीय आय या उत्पाद ज्ञात करने के लिए निवल निर्यात के अतिरिक्त विदेशों से निवल कारक आय को भी शामिल किया जाना चाहिए।

(3) यदि सकल व्यय में निवल घरेलू पूँजी निर्माण शामिल किया जायेगा तो सकल घरेलू उत्पाद ज्ञात करने के लिए मूल्य ह्रास को भी जोड़ा जायेगा ।

व्यय विधि संबंधी सावधानियाँ (Precautions Regarding Expenditure Method)

व्यय विधि का प्रयोग करते समय निम्नलिखित सावधानियाँ आवश्यक हैं:

(1) सकल व्यय का माप करते समय, दोहरी गणना से बचने के लिए, केवलं अंतिम व्यय को ही उसमें शामिल किया जाना चाहिए। अंतिम व्यय वह व्यय है जो अंतिम वस्तुओं तथा सेवाओं पर खर्च किया जाता है। मध्यवर्ती वस्तुओं तथा सेवाओं (या इन पर किया गया खर्च) से अभिप्राय मध्यवर्ती उपभोग से है जिसका मूल्य पहले से ही अंतिम वस्तुओं के मूल्य शामिल कर लिया जाता है।

(2) राष्ट्रीय आय की गणना करते समय मध्यवर्ती वस्तु के व्यय को शामिल नहीं किया जाना चाहिए। क्योंकि मध्यवर्ती वस्तुओं के मूल्य को पहले ही अंतिम वस्तुओं के मूल्य में शामिल कर लिया जाता है।

(3) पुरानी वस्तुओं पर किया जाने वाला व्यय सकल व्यय में शामिल नहीं किया जाता । क्योंकि पुरानी वस्तुओं का मूल्य पहले ही उस वर्ष की राष्ट्रीय आय में शामिल कर लिया जाता है जिस वर्ष उनका उत्पादन होता है।

( 4 ) शेयरों तथा बॉडों पर किया गया व्यय भी सकल व्यय में शामिल नहीं किया जाता क्योंकि ये केवल कागजी दावे हैं और इनका अंतिम वस्तुओं तथा सेवाओं के प्रवाह से संबंध नहीं होता। ऐसे व्यय कोई मूल्य वृद्धि नहीं करते।

(5) सरकार द्वारा हस्तांतरण भुगतान जैसे वृद्धावस्था पेंशन, छात्रवृत्ति आदि पर किया गया व्यय भी इसमें शामिल नहीं किया जाता, क्योंकि इनके बदले में कोई वस्तु या सेवा प्राप्त नहीं होती ।

एक विशेष / मूल सावधानी :-

अंतिम व्यय से अभिप्राय देश की घरेलू सीमा में उत्पादित अंतिम वस्तुओं तथा सेवाओं पर व्यय से है। मध्यवर्ती वस्तुओं तथा सेवाओं पर व्यय को इसमें शामिल नहीं किया जाता।

संख्यात्मक उदाहरण एवं उनके हल (Numerical Illustrations with their Solution

उदाहरण (Illustration) 1.

निम्नलिखित सूचना के आधार पर व्यय विधि द्वारा (a) बाजार कीमत पर सकल घरेलू उत्पाद (b) बाजार कीमत पर सकल राष्ट्रीय उत्पाद (c) कारक लागत पर निवल राष्ट्रीय उत्पाद या राष्ट्रीय आय ज्ञात करें:

| मदें | (₹ करोड़) |

| (i) सरकारी उपभोग व्यय | 15 |

| (ii) निवल अप्रत्यक्ष कर | 14 |

| (iii) निवल निर्यात | (-) 4 |

| (iv) सकल स्थायी पूँजी निर्माण | 25 |

| (v) निजी अंतिम उपभोग व्यय | 120 |

| (vi) स्टॉक में निवल वृद्धि | 4 |

| (vii) विदेशों से निवल कारक आय | 40 |

| (viii) स्थायी पूँजी का उपभोग | 10 |

हल (Solution):-

(a) बाजार कीमत पर सकल घरेलू उत्पाद = सरकारी उपभोग व्यय + निजी अंतिम उपभोग व्यय + सकल स्थायी पूँजी निर्माण + स्टॉक में निवल वृद्धि + निवल निर्यात

= ₹ 15 करोड़ + ₹ 120 करोड़ + ₹25 करोड़ + ₹4 करोड़ + (-) ₹4 करोड़ = ₹ 160 करोड़

उत्तर : बाजार कीमत पर सकल घरेलू उत्पाद = ₹ 160 करोड़ ।

(b) बाजार कीमत पर सकल राष्ट्रीय उत्पाद

बाजार कीमत पर सकल घरेलू उत्पाद + विदेशों से निवल कारक आय

= ₹ 160 करोड़ + ₹40 करोड़ = ₹200 करोड़

उत्तर : बाजार कीमत पर सकल राष्ट्रीय उत्पाद = ₹200 करोड़ ।

(c) कारक लागत पर निवल राष्ट्रीय उत्पाद या राष्ट्रीय आय

= बाजार कीमत पर सकल राष्ट्रीय उत्पाद – स्थायी पूँजी का उपभोग – निवल अप्रत्यक्ष कर

₹200 करोड़ – ₹10 करोड़ – ₹14 करोड़ = ₹ 176 करोड़

उत्तर : राष्ट्रीय आय = ₹ 176 करोड़।

उदाहरण (Illustration) 2.

निम्नलिखित सूचनाओं के आधार पर व्यय विधि द्वारा (a) बाजार कीमत पर निवल राष्ट्रीय उत्पाद (b) बाजार कीमत घर निवल घरेलू उत्पाद (c) निवल घरेलू आय और (d) निवल राष्ट्रीय आय ज्ञात करें:

| मदें | (₹ करोड़) | |

| (i) सरकारी अंतिम उपभोग व्यय | 70 | |

| (ii) अप्रत्यक्ष कर | 90 | |

| (iii) अनुदान | 18 | |

| (iv) सकल स्थायी पूँजी निर्माण | 130 | |

| (v) स्टॉक में निवल मूल्य वृद्धि | 30 | |

| (vi) स्थायी पूँजी उपभोग | 40 | |

| (vii) निजी अंतिम उपभोग व्यय | 510 | |

| (viii) वस्तुओं एवं सेवाओं का निर्यात | 48 | |

| (ix) वस्तुओं व सेवाओं का आयात | 56 | |

| (x) विदेशों से निवल कारक आय | (-) 3 | |

हल (Solution):

(a) बाजार कीमत पर निवल राष्ट्रीय उत्पाद =

= निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल स्थायी पूँजी निर्माण + स्टॉक में निवल मूल्य वृद्धि + वस्तुओं और सेवाओं का निर्यात – वस्तुओं तथा सेवाओं का आयात – स्थायी पूँजी उपभोग + विदेशों से निवल कारक आय

= ₹ 510 करोड़ + ₹ 70 करोड़ + ₹130 करोड़ + ₹30 करोड़ + ₹48 करोड़ – ₹56 करोड़ – ₹40 करोड़ + (-) ₹3 करोड़ = ₹689 करोड़

उत्तर: बाजार कीमत पर निवल राष्ट्रीय उत्पाद = ₹689 करोड़ ।

(b) बाजार कीमत पर निवल घरेलू उत्पाद =

बाजार कीमत पर निवल राष्ट्रीय उत्पाद – विदेशों से निवल कारक आय

= ₹ 689 करोड़ – (– ₹3) करोड़ = ₹ 692 करोड़

उत्तर: बाजार कीमत पर निवल घरेलू उत्पाद = ₹692 करोड़ ।

(c) निवल घरेलू आय =

बाजार कीमत पर निवल घरेलू उत्पाद अप्रत्यक्ष कर + अनुदान

= ₹ 692 करोड़ – ₹90 करोड़ + ₹ 18 करोड़ = ₹620 करोड़

उत्तर: निवल घरेलू आय = ₹620 करोड़ ।

(d) निवल राष्ट्रीय आय =

निवल घरेलू आय + विदेशों से निवल कारक आय

= ₹ 620 करोड़ + (–) ₹3 करोड़ = ₹617 करोड़

उत्तर: निवल राष्ट्रीय आय = ₹617 करोड़ ।

4. राष्ट्रीय आय में शामिल व न शामिल किए जाने वाले लेन-देन

(Transactions Included or not included in the National Income)

प्रत्येक अर्थव्यवस्था में कुछ लेन-देन ऐसे होते हैं जिनके संबंध में यह भ्रम हो जाता है कि उन्हें राष्ट्रीय आय में शामिल किया जाए अथवा नहीं किया जाए। इनमें से कुछ लेन-देन की व्याख्या निम्नलिखित प्रकार से की जा सकती है:

4.1 निम्नलिखित लेन-देन अथवा मदों को राष्ट्रीय आय में शामिल नहीं किया जाता है

(The Following Transactions or Items are not included in National Income)

राष्ट्रीय आय में पुरानी अंतिम वस्तुओं, मध्यवर्ती वस्तुओं, हस्तांतरण भुगतान, वित्तीय सौदों, गैर-कानूनी कार्यों, अवकाश के समय किए गए कार्यों स्वयं उपभोग सेवाओं, आदि से संबंधित लेन-देन को शामिल न किए जाने वाले कुछ लेन-देन निम्नलिखित हैं:

(1) पुरानी वस्तुओं का क्रय-विक्रय (Sale and Purchase of Second Hand Goods):-

सकल राष्ट्रीय उत्पाद में केवल चालू वर्ष में उत्पादित अंतिम वस्तुओं और सेवाओं को शामिल किया जाता है। इसलिए पुरानी वस्तुओं का क्रय-विक्रय सकल राष्ट्रीय उत्पाद में शामिल नहीं किया जाता । उदाहरण के लिए, यदि राम ने मोहन से ₹ 20,000 में एक पुरानी कार खरीदी है तो इस लेन-देन के फलस्वरूप चालू वर्ष में उत्पादित अंतिम वस्तुओं और सेवाओं के प्रवाह में कोई वृद्धि नहीं होगी। यह कार पहले ही एक बार उस वर्ष के राष्ट्रीय उत्पाद में गिनी जा चुकी है जिस वर्ष वह बनाई गई थी और ग्राहक के पास पहली बार बेची गई थी । यदि बाद में जितनी बार भी इस कार की बिक्री होती रही, उनके मूल्यों को यदि राष्ट्रीय आय में जोड़ा जाएगा तो राष्ट्रीय आय के बढ़ने की कोई सीमा नहीं रहेगी। जबकि वास्तव में अंतिम वस्तुओं और सेवाओं के उत्पादन में कोई वृद्धि नहीं होगी ।

(2) वित्तीय सौदे, शेयर, बॉण्डस, ऋणपत्र आदि का क्रय-विक्रय (Financial Sale and Purchase of Shares, Bonds and Debentures):-

शेयर, बॉण्डस, ऋणपत्र आदि वित्तीय पूँजी के अंग हैं। इनके फलस्वरूप अंतिम वस्तुओं तथा सेवाओं के उत्पादन में प्रत्यक्ष रूप से कोई परिवर्तन नहीं होता। इसलिए इनके क्रय-विक्रय को भी राष्ट्रीय आय में शामिल नहीं किया जाता ।

(3) गैर-कानूनी क्रियाएँ (Illegal Activities):-

यदि किसी अर्थव्यवस्था में जुएबाजी, शराब का उत्पादन तथा बिक्री, नशीले पदार्थों के उत्पादन, स्मगलिंग आदि क्रियाओं को गैर-कानूनी माना जाता है तो इन्हें राष्ट्रीय उत्पाद में शामिल नहीं किया जाएगा। इनके हमारे पास उचित आँकड़े भी नहीं होते ।

(4) काला धन आय (Black Money Income):-

काला धन आय को राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह एक अलेखीय (Unaccounted) आय है।

(5) पूँजीगत लाभ तथा अप्रत्याशित लाभ (Capital Gains and Windfall Gains): पूँजीगत लाभ से अभिप्राय है इमारतों, भूमि, शेयर, बॉण्डस आदि की कीमतों में होने वाली वृद्धि से उनके स्वामियों को प्राप्त आय । अप्रत्याशित लाभ से अभिप्राय है अचानक मिलने वाला लाभ जैसे लॉटरी से प्राप्त आय। इन सभी लाभों के फलस्वरूप वस्तुओं तथा सेवाओं के प्रवाह में वृद्धि नहीं होती। इसलिए इन्हें राष्ट्रीय आय में शामिल नहीं किया जाता।

(6) अप्रत्यक्ष कर जैसे बिक्री कर, उत्पादन कर आदि (Indirect Taxes like Sales Tax, Excise Duties etc.)

अप्रत्यक्ष कर केवल किसी वस्तु की बाजार कीमत को बढ़ा देते हैं। इन्हें राष्ट्रीय आय में शामिल नहीं किया जाता ।

(7) छात्रवृत्ति (Scholarship): इसे शामिल नहीं किया जाना चाहिए। इसके बदले में कोई सेवा प्रदान नहीं की जाती। यह एक हस्तांतरण भुगतान है।

(8) विदेशों से प्राप्त उपहार (Gifts from Abroad): विदेशों से प्राप्त उपहार को राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह हस्तांतरण भुगतान है।

(9) वृद्धावस्था पेंशन (Old Age Pension) : इसको राष्ट्रीय आय में शामिल नहीं किया जाता। इसे हस्तांतरण भुगतान माना जाता है।

(10) बेरोजगारी भत्ता (Unemployment Allowance): यह भत्ता उन लोगों को दिया जाता है जो बेरोजगार होते हैं, इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह हस्तांतरण भुगतान है।

(11) आधारभूत वैज्ञानिक अन्वेषण में प्रयोग की जाने वाली वस्तुएँ (Commodities used in Basic Scientific Research): इसे राष्ट्रीय आय में शामिल नहीं किया जाएगा क्योंकि यह मध्यवर्ती वस्तुएँ हैं या मध्यवर्ती उपभोग व्यय है।

(12) सुनामी पीड़ितों को आर्थिक सहायता (Financial Help to Tsunami Victims): इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह हस्तांतरण भुगतान है।

(13) जलपानगृह द्वारा सब्जियों की खरीद (Purchase of Vegetables by a Restaurant ): इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह मध्यवर्ती उपभोग है।

(14) बच्चे को दिया गया जेबखर्च (Pocket Money to a Child ): इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह हस्तांतरण भुगतान है ।

(15) एक कारखाने का बिजली पर खर्च (Expenses on Electricity by a Factory ): इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह मध्यवर्ती उपभोग है।

(16) पूँजीगत हानि (Capital Loss): बाढ़, भूकंप तथा अन्य प्राकृतिक विपदाओं के कारण जो हानि होती है उसे पूँजीगत हानि कहा जाता है। इसे राष्ट्रीय आय में शामिल नहीं किया जाता।

(17) गृहस्थ द्वारा अवकाश के समय में अपने बगीचे में सब्जियाँ उगाना (Growing Vegetables by Household in his Kitchen Garden): इसे राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि यह अवकाश के समय किया गया कार्य है।

(18) गृहणियों द्वारा प्रदान की गई सेवाएँ (Services Rendered by Housewives) : इनको राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि उनकी इस सेवा का बाजार मूल्य ज्ञात करना कठिन है और ये सेवाएँ आय अर्जित करने के लिए नहीं की जातीं।

(19) राष्ट्रीय ऋण पर ब्याज (Interest on National Debt): पारंपरिक धारणा के अनुसार यह माना जाता है कि राष्ट्रीय ऋण उपभोग के लिए लिया जाता है इसलिए इसे हस्तांतरण भुगतान माना जाता है तथा राष्ट्रीय आय में शामिल नहीं किया जाता।

(20) मृत्यु कर तथा उपहार कर (Death Duties and Gift Tax): इन्हें भी राष्ट्रीय आय में शामिल नहीं किया जाता चूंकि संपत्ति या पिछली बचत में से दिये जाते हैं। इनका संबंध किसी उत्पादक क्रिया से नहीं है।

(21) परिवारों द्वारा दिया गया आय कर (Income Tax Paid by Households ): आय कर चालू आय में से दिया जाता है इसलिए राष्ट्रीय आय में शामिल होता है परंतु इसे राष्ट्रीय आय का अनुमान लगाते समय अलग से शामिल नहीं किया जाना चाहिए।

(22) जमीन की बिक्री से प्राप्त राशि (Receipts from the Sale of Land ): जमीन प्राकृतिक उपहार है। इसकी बिक्री से देश की वस्तुओं तथा सेवाओं के प्रवाह में वृद्धि नहीं होगी। इसे राष्ट्रीय आय में शामिल नहीं किया जायेगा।

(23) विदेश में काम कर रहे संबंधी से प्राप्त धन राशि (Money Received from a relative working in a foreign country) यदि संबंधी विदेश का निवासी है तो उससे प्राप्त धनराशि को राष्ट्रीय आय में शामिल नहीं किया जायेगा। इसे हस्तांतरण भुगतान माना जायेगा ।

(24) विदेशों में काम कर रहे श्रमिक द्वारा परिवार को मिली रकम (Money received from a worker Abroad by his family): यदि विदेश में काम कर रहे श्रमिक को वहां रहते हुए एक वर्ष से कम हुआ है तो उसके द्वारा परिवार को मिली रकम को राष्ट्रीय आय में शामिल किया जायेगा। इसके विपरीत यदि वह एक वर्ष या उससे अधिक समय से विदेशों में रह रहा है तो उससे प्राप्त रकम को राष्ट्रीय आय में शामिल नहीं किया जायेगा।

(25) व्यापारी के पास रखे स्टॉक की कीमतों में हुई वृद्धि (Increase in Price of Stocks Lying with a Trader): इसको राष्ट्रीय आय में शामिल नहीं किया जाता क्योंकि वस्तुओं तथा सेवाओं के उत्पादन में वृद्धि नहीं हुई है।

(26) एक फर्म द्वारा दूसरी फर्म को दिया गया व्याज (Interest Paid by One Firm to Another ) : एक फर्म द्वारा दूसरी फर्म को दिया गया ब्याज राष्ट्रीय आय में शामिल नहीं किया जाता है क्योंकि वह मौद्रिक पूँजी पर दिया गया ब्याज है। (27) गृहस्थ की माल सूची (Household Inventories): यह स्टॉक है। इसे राष्ट्रीय आय में शामिल नहीं किया जाता ।

4.2 निम्नलिखित लेन-देन अथवा मदों को राष्ट्रीय आय में शामिल किया जाता है

(The Following Transactions or Items are included in National Income)

विभिन्न आर्थिक इकाइयों अर्थात् गृहस्थों, फर्मों तथा सरकार द्वारा चालू वर्ष में की गई अंतिम वस्तुओं तथा सेवाओं के उत्पादन से संबंधित सभी कानूनी लेन-देन को जिनके फलस्वरूप आय का सृजन होता है या उत्पादन में वृद्धि होती है उसे राष्ट्रीय आय में शामिल किया जाता है। राष्ट्रीय आय में शामिल किये जाने वाले कुछ लेन-देन निम्नलिखित हैं:

निम्नलिखित को राष्ट्रीय आय में शामिल किया जाता है

(1) स्वयं उपभोग के लिए वस्तुओं का उत्पादन (Production of Goods for Self-Consumption):

स्वयं उपभोग के लिए जिन वस्तुओं का उत्पादन किया जाता है उन्हें बाजार में नहीं बेचा जाता । उदाहरण के लिए, भारत के किसान अपनी उपज का अधिकतर भाग अपने परिवार के उपभोग के लिए स्वयं रख लेते हैं। उसे बाजार में नहीं बेचते । राष्ट्रीय आय लेखा विधि के अनुसार स्वयं उपभोग वस्तुओं के उत्पादन का आरोपित मूल्य राष्ट्रीय उत्पाद की गणना में शामिल किया जाता है।

(2) दलाल का कमीशन (Broker’s Commission):

एक दलाल या कमीशन एजेंट को पुरानी वस्तुओं आदि के क्रय-विक्रय से जो कमीशन प्राप्त होता है उसे राष्ट्रीय उत्पाद या आय में शामिल किया जाता है। उदाहरण के लिए, यदि, राम ने मोहन से एक पुरानी कार किसी दलाल के माध्यम से ₹20,000 में खरीदी है और उस दलाल को ₹ 2,000 का कमीशन मिला है। इस कमीशन अर्थात ₹2,000 को राष्ट्रीय उत्पाद में शामिल किया जाएगा। इसका कारण यह है कि दलाल उत्पादक सेवा प्रदान करता है जिसके द्वारा उपयोगिता प्राप्त होती है। पुरानी कार के मूल्य अर्थात ₹20,000 को राष्ट्रीय आय में शामिल नहीं किया जाएगा।

(3) सैनिक तथा सुरक्षा सेवाएँ (Defence and Security Services):

सरकार द्वारा देश की सुरक्षा, न्याय व्यवस्था आदि के लिए बहुत बड़ी संख्या में सैनिक, पुलिस मैन, जज आदि कर्मचारी रखने पड़ते हैं। इनकी सेवाएँ कुछ अंश तक अंतिम उत्पादन हैं तथा कुछ अंश तक मध्यवर्ती उत्पादन हैं। जब ये सेवाएँ नागरिकों की रक्षा करती हैं और उनके जान-माल की रक्षा करती हैं तो इन्हें अंतिम सेवाएँ माना जाता है। इसके विपरीत जब ये सेवाएँ कानून व्यवस्था बनाए रखती हैं तथा देश के उद्यमों को उत्पादन जारी रखने के लिए उचित वातावरण प्रदान करती हैं तो इन्हें मध्यवर्ती सेवाएँ कहा जाता हैं। परंतु यह कहना कठिन होता है कि कितनी सेवाओं को मध्यवर्ती सेवाएँ कहा जाए तथा कितनी सेवाओं को अंतिम सेवाएँ कहा जाए। इसलिए इन सेवाओं को अंतिम सेवाएँ माना जाता है और राष्ट्रीय आय में शामिल कर लिया जाता है। इसलिए सुरक्षा पर सरकारी व्यय को राष्ट्रीय आय में शामिल किया जाता है।

(4) सरकार द्वारा निःशुल्क प्रदान की गई सेवाएँ (Free Services by Government):

सरकार द्वारा जनता को निःशुल्क प्रदान की गई सेवाओं; जैसे- निःशुल्क चिकित्सा, सड़क की रोशनी पर किए गए व्यय आदि को राष्ट्रीय आय में शामिल किया जाता है क्योंकि इन पर किया गया व्यय सरकारी अंतिम उपभोग व्यय का अंग है। उदाहरण के लिए, सरकारी दवाखानों की निःशुल्क सेवाओं, सड़कों का निर्माण, आदि । व्यय विधि का प्रयोग करते समय इन्हें राष्ट्रीय आय में शामिल किया जाता है।

(5) मालिक द्वारा खुद काबिज मकानों की सेवाएँ ( Service of Owner Occupied Houses):

मकान मालिक द्वारा खुद काबिज मकान के आरोपित किराए के मूल्य को राष्ट्रीय आय में शामिल किया जाता है। इसका कारण यह है कि यदि वे उन मकानों में स्वयं नहीं रहते तो उन्हें किराए पर देकर वे किराए के रूप में कारक आय प्राप्त कर सकते हैं।

(6) अभिनेता, गायक तथा नर्तक की आय (Income of Actors, Singers and Dancers):

इनकी आय को राष्ट्रीय आय में शामिल किया जाना चाहिए क्योंकि ये आर्थिक सेवाएँ प्रदान करते हैं।

(7) लाभांश (Dividends) :

लाभांश निगमों को प्राप्त होने वाले लाभ के ही भाग हैं इसलिए इन्हें राष्ट्रीय आय में शामिल किया जाता है। परंतु एक फर्म द्वारा दूसरी फर्म को दिए गए लाभांश राष्ट्रीय आय में शामिल नहीं किए जाते। ये हस्तांतरण भुगतान माने जाते हैं।

(8) भविष्य निधि कोष में मालिकों का योगदान (Employer’s Contribution to Provident Fund ) :

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि मालिकों द्वारा इसका भुगतान मजदूरों की ओर से सामाजिक सुरक्षा के रूप में किया जाता है।

(9) सेवानिवृत्ति पेंशन (Retirement Pension):

यह कर्मचारियों के पारिश्रमिक का भाग है इसलिए राष्ट्रीय आय में शामिल होता है।

(10) भारत में विदेशी दूतावासों को किराए पर दी गई इमारतों से भारतीय निवासियों को प्राप्त किराया (Rent Received by Indian Residents on Buildings Rented out to Foreign Embassies in India): राष्ट्रीय आय में शामिल किया जाएगा क्योंकि यह देश के नागरिकों की संपत्ति से प्राप्त आय है ।

(11) लंदन में भारतीय बैंक की एक शाखा द्वारा अर्जित लाभ (Profits Earned by a Branch of an Indian Bank in London):

इसे राष्ट्रीय आय में शामिल किया जाएगा क्योंकि यह विदेशों से प्राप्त निवल कारक आय है।

(12) जापानी दूतावास में काम कर रहे भारतीय कर्मचारियों को मिली मजदूरी (Wages Received by the Indian Employees Working in Japanese Embassy ) :

इसे राष्ट्रीय आय में शामिल किया जाएगा क्योंकि जापानी दूतावास में काम कर रहे भारतीय, भारत के सामान्य निवासी हैं।

(13) विदेशी तकनीकी विशेषज्ञ को दिया गया वेतन (Salary to Foreign Technical Specialist) :

इसे राष्ट्रीय आय में से घटाया जाता है क्योंकि यह गैर-निवासी को दिया जाने वाला पारिश्रमिक है।

(14) कच्चे माल की माल सूची में परिवर्तन (Change in Stock of Raw Material):

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह माल सूची निवेश या पूँजी निर्माण का भाग है।

(15) स्वयं के व्यवसाय में लगे व्यक्तियों की आय (Income of the Persons engaged in their Own

Business):

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह मिश्रित आय है।

(16) आर्थिक सहायता (Subsidies):

आर्थिक सहायता को बाजार कीमत पर राष्ट्रीय उत्पाद में शामिल नहीं किया जाता परंतु कारक लागत पर राष्ट्रीय उत्पाद या राष्ट्रीय आय में शामिल किया जाता है।

(17) बोनस (Bonus):

कुछ समय से बोनस को कर्मचारियों का पारिश्रमिक माना जाता है इसलिए इसे राष्ट्रीय आय में शामिल किया जाता है।

(18) घिसावट या पूँजी उपभोग (Depreciation or Capital Consumption):

यह सकल उत्पाद में तो शामिल होता है परंतु निवल उत्पाद में शामिल नहीं होता । राष्ट्रीय आय निवल उत्पाद है। इसलिए इसे राष्ट्रीय आय में शामिल नहीं किया जाता।

( 19 ) भारत में विदेशी बैकों द्वारा अर्जित लाभ (Profits Earned by Foreign Banks in India):

यह विदेशियों द्वारा अर्जित आय है। इसे राष्ट्रीय आय में से घटाया जायेगा।

(20) संसद सदस्य को मिलने वाला भत्ता (Allowance of a Member of Parliament ) :

राष्ट्रीय आय लेखांकन परंपरा के अनुसार, इसे राष्ट्रीय आय में सम्मिलित किया जाता है।

(21) विदेशी पर्यटकों द्वारा भारत में किया गया व्यय (Expenses by Foreign Visitors in India):

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह निवल निर्यात का भाग है।

(22) सरकार द्वारा विदेश में की गई सीधी खरीद (Direct Purchase by Government in a Foreign Country):

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह सरकार का अंतिम उपभोग है।

(23) यात्री द्वारा दिया गया बस का किराया (Bus Fare Paid by a Passenger):

इसे राष्ट्रीय आय में शामिल किया जाता है क्योंकि यह अंतिम उपभोग व्यय का भाग है।

5. मौद्रिक राष्ट्रीय आय या चालू कीमतों पर राष्ट्रीय आय तथा वास्तविक राष्ट्रीय आय यास्थिर कीमतों पर राष्ट्रीय आय

(Nominal National Income or National Income at Current Prices and Real National Income or National Income at Constant Prices)

(1) मौद्रिक राष्ट्रीय आय या चालू कीमतों पर राष्ट्रीय आय

(Nominal National Income or National Income at Current Prices)