अध्याय -8 लागत की धारणाएँ (Concepts of Cost)

■ लागत की धारणा एवं इसके प्रकार

■ कुल लागत, औसत लागत तथा सीमांत लागत की धारणाएँ

■ औसत लागत तथा सीमांत लागत में संबंध

■ दीर्घकालीन कुल लागत वक्र

■समय तत्त्व तथा लागत

लागत की धारणा एवं इसके प्रकार (Concept of Cost and its Types):-

प्रत्येक फर्म वस्तुओं का उत्पादन करते समय उत्पादन के साधनों (भूमि, श्रम, पूँजी, आदि), कच्चे माल तथा मध्यवर्ती वस्तुओं, का प्रयोग करती है जिन्हें आगत कहते हैं । इन आगतों (Inputs) पर किये गये खर्च को उत्पादन लागत कहा जाता है।

एक फर्म उत्पादन लागत के आधार पर ही यह निर्णय लेती है कि वस्तु की कितनी मात्रा की पूर्ति ( Supply) करनी है।

अर्थशास्त्र में लागत शब्द का प्रयोग विभिन्न अर्थों में किया जा सकता है, जैसे:-

(1) वास्तविक लागत ( Real Cost )

( 2 ) अवसर लागत (Opportunity Cost )

( 3 ) मौद्रिक लागत (Money Cost )

( 4 ) स्पष्ट लागत (Explicit Cost )

( 5 ) निहित लागत (Implicit Cost)

1.1 वास्तविक लागत (Real Cost):-

अर्थशास्त्र में वास्तविक लागत की धारणा का प्रतिपादन डॉ० मार्शल ने किया था । वास्तविक लागत वह लागत है जो उत्पादन के साधनों के स्वामियों द्वारा उनकी सेवाओं की पूर्ति करने में कष्ट, दुःख, परेशानी आदि के रूप में उठानी पड़ती है। (Real cost refers to the pain, the discomfort and disutility involved, in supplying the factors services by their owners.)

परिभाषा (Definition)

मार्शल के शब्दों में, “किसी वस्तु के उत्पादन में प्रत्यक्ष या अप्रत्यक्ष रूप में लगे हुए विभिन्न प्रकार के श्रम तथा इसे तैयार करने में लगी पूँजी के लिए बचत करने के लिए आवश्यक उपभोग स्थगन (Abstinence) अथवा प्रतीक्षाओं में निहित सभी प्रयत्न तथा त्याग मिलकर उस वस्तु की वास्तविक उत्पादन लागत कहलाएगी । ”

उदाहरण के लिए, एक कुम्हार को मिट्टी का एक खिलौना बनाने में आठ घण्टे का परिश्रम करना पड़ता है तो आठ घण्टे का परिश्रम उस खिलौने की वास्तविक लागत कहलाएगी। वास्तविक लागत की धारणा एक भावगत (Subjective) धारणा है। इसे मापना सम्भव नहीं है। इसलिए आजकल इस धारणा को अधिक महत्व नहीं दिया जाता।

1.2 अवसर लागत (Opportunity Cost):-

अवसर लागत की धारणा लागत की आधुनिक धारणा है। किसी साधन की अवसर लागत से अभिप्राय दूसरे सर्वश्रेष्ठ वैकल्पिक प्रयोग में उसके मूल्य से है

( Opportunity cost of a factor refers to its value in its next best alternative use.)

इस धारणा के अनुसार, अर्थव्यवस्था में आर्थिक साधनों की पूर्ति उनकी माँग की तुलना में सीमित है, इसलिए जब किसी एक वस्तु के उत्पादन में साधनों का प्रयोग किया जाता है, तो अन्य वस्तुओं की उन मात्राओं का त्याग करना पड़ता है जिनके उत्पादन में ये साधन सहायक होते हैं।

मान लीजिए, एक किसान एक खेत में गेहूँ तथा चना दोनों फसलें पैदा कर सकता है। यदि 1 हेक्टेयर खेत में वह केवल गेहूँ उत्पन्न करता है तो उसे चने का त्याग करना पड़ेगा। यदि चने की त्याग की जाने वाली मात्रा की कीमत ₹ 1,000 है तो गेहूँ की अवसर लागत ₹ 1,000 होगी । चने की वह कीमत जिसका उत्पादक को गेहूँ पैदा करने के लिये त्याग करना है, गेहूँ की अवसर लागत कहलायेगी। अवसर लागत की धारणा को एक अन्य उदाहरण द्वारा भी स्पष्ट किया जा सकता है।

मान लीजिए आपका विद्यालय किसी व्यक्ति को चपरासी नियुक्त करना चाहता है । वह व्यक्ति दुकान पर नौकरी कर रहा है जहाँ उसे ₹ 1,000 प्रति महीने वेतन मिलता है। वह व्यक्ति आपके विद्यालय में तभी चपरासी की नौकरी करेगा जब उसे कम से कम ₹ 1,000 प्रति महीने अवश्य मिलेंगे। अन्य शब्दों में ₹ 1,000 उस व्यक्ति की अवसर लागत होगी।

अंतएव किसी साधन की अवसर लागत वह लागत है जिसका उस साधन को किसी एक कार्य में कार्यरत होने के फलस्वरूप दूसरे वैकल्पिक कार्य को नहीं कर पाने के कारण त्याग करना पड़ता है। उपरोक्त उदाहरण में विद्यालय में चपरासी का कार्य करने की अवसर लागत दुकान पर कार्य नहीं कर पाने के कारण त्यागा जाने वाला वेतन है।

अतएव अवसर लागत से अभिप्राय है किसी साधन के दूसरे सर्वश्रेष्ठ वैकल्पिक प्रयोग के अवसर का त्याग करना अर्थात अवसर लागत अवसर का त्याग (Opportunity Cost is an Opportunity Lost) है।

1.3 स्पष्ट लागतें (Explicit Costs):-

एक फर्म द्वारा किए जाने वाले वे सब खर्चे जिनका भुगतान दूसरों को किया जाता है, स्पष्ट लागतें कहलाती हैं। अतएव स्पष्ट लागतें वे लागतें हैं जो फर्में साधनों की सेवाओं को खरीदने या किराये पर लेने के लिए खर्च करती हैं।

फर्म के द्वारा दी जाने वाली मज़दूरी, कच्चे व अर्धनिर्मित माल के भुगतान, ऋणों पर दिया जाने वाला ब्याज व घिसावट (Depreciation) पर किए जाने वाले खर्च आदि स्पष्ट लागतें कहलाती हैं।

परिभाषा (Definition):-

लेफ्टविच के अनुसार, “स्पष्ट लागतें, वे नकद भुगतान हैं जो फर्मों द्वारा बाहरी व्यक्तियों को उनकी सेवाओं तथा वस्तुओं के लिए किए जाते हैं।” (Explicit costs are those cash payments which firms make to outsiders for their services and goods. —Leftwitch)

1.4 निहित लागतें ( Implicit Costs)

निहित लागतें उद्यमियों के अपने साधनों की अवसर लागत हैं। यद्यपि उद्यमियों को इसके लिये दूसरों को भुगतान नहीं करना पड़ता परंतु इनका वैकल्पिक कार्यों में प्रयोग नहीं कर पाने के कारण उद्यमियों को जो हानि उठानी पड़ती है वह निहित लागत के बराबर होती है।

एक उद्यमी के अपने स्वयं के साधन की लागत को निहित लागत (Implicit Cost) कहा जाता है। निहित लागतें स्वपूर्ति (Self-supplied) साधनों की लागते हैं। (Implicit Costs are costs of self-supplied factors.) ।

निहित लागतें वे लागतें हैं जो किसी फर्म को अपने साधनों के प्रयोग के फलस्वरूप उत्पन्न होती हैं।

एक उद्यमी की अपनी पूँजी का ब्याज, अपनी भूमि का लगान, अपने श्रम की मजदूरी तथा उद्यमी के अपने कार्य के लिए मिलने वाले सामान्य लाभ (Normal Profits) निहित लागतों में शामिल होते हैं। ये लागतें स्वयं के स्वामित्व एवं स्वयं के द्वारा लगाए गए साधनों की लागतें हैं ।

परिभाषा (Definition)

लेफ्टविच के अनुसार, “उत्पादन की निहित लागतें स्वयं के स्वामित्व एवं स्वयं के द्वारा लगाए गए साधनों की लागतें हैं।‘‘ (Implicit Costs are costs of self-owned and self-employed resources. – Leftwitch)

1.5 मौद्रिक लागत (Money Cost ):-

किसी वस्तु का उत्पादन तथा विक्री करने के लिए मुद्रा के रूप में जो धन खर्च करना पड़ता है उसे उस वस्तु की मौद्रिक लागत कहते हैं।

मौद्रिक लागत से अभिप्राय उस खर्च से है जो एक निश्चित मात्रा में उत्पादन करने के लिए साधनों को खरीदने या किराए पर लेने के लिए किया जाता है।

मान लीजिए, 500 कॉपियों का उत्पादन करने की लागत ₹2,000 है, तो इन ₹2,000 को 500 कॉपियों की मौद्रिक लागत कहा जाएगा। साधारणतः लागत शब्द का प्रयोग मौद्रिक लागत के लिए ही किया जाता है ।

अर्थशास्त्री मौद्रिक लागत में निम्नलिखित खर्च को शामिल करते हैं: (i) कच्चे माल की कीमत, (ii) ब्याज, (iii) लगान, (iv) मज़दूरी, (v) बिजली या चालक शक्ति का खर्च, (vi) घिसावट, (vii) विज्ञापन का खर्च, (viii) बीमा, (ix) पैकिंग, (x) ट्रांसपोर्ट पर किया जाने वाला खर्च तथा (xi) सामान्य लाभ।

विक्रय लागत तथा उत्पादन लागत की धारणाएँ:-

विक्रय लागतें उत्पादन लाग्नतों से भिन्न होती हैं। विक्रय लागतें वे लागतें हैं जो वस्तु की बिक्री को बढ़ाने के लिए खर्च की जाती हैं जबकि उत्पादन लागतें वस्तु के उत्पादन पर होने वाले खर्च को व्यक्त करती हैं।

जे. एल. हैन्सन के शब्दों में, “किसी वस्तु की एक निश्चित मात्रा का उत्पादन करने के लिए उत्पादन के साधनों को जो समस्त मौद्रिक भुगतान करना पड़ता है उसे मौद्रिक उत्पादन लागत कहते हैं।” (The money cost of producing a certain output of a commodity is the sum of all the payments to the factors of production engaged in the production of that commodity. – J.L. Hanson)

कुल लागत, औसत लागत तथा सीमांत लागत की धारणाएँ(Concepts of Total Cost, Average Cost and Marginal Cost):-

कुल लागत (Total Cost )

किसी वस्तु की एक निश्चित मात्रा का उत्पादन करने के लिए जो कुल धन व्यय करना पड़ता है, उसे कुल लागत कहते हैं। यदि 500 कॉपियों का उत्पादन करने के लिए कुल ₹2,000 खर्च करना पड़ता है तो 500 कॉपियों की कुल लागत ₹2,000 होगी।

परिभाषा (Definition)

डूले के अनुसार, “उत्पाद के एक निश्चित स्तर का उत्पादन करने के लिए जितने कुल खर्च करने पड़ते हैं, उनके जोड़ को कुल लागत कहते हैं।” (Total Cost of production is the sum of all expenditure incurred in producing a given volume of output. — Dooley)

अल्पकाल में कुल लागत दो प्रकार की हो सकती है:

(i) बंधी लागत (Fixed Cost)

(ii) परिवर्ती / परिवर्तनशील लागत (Variable Cost)

TC = TFC + TVC

(यहाँ, TC = कुल लागत, TFC = कुल बंधी लागत, TVC = कुल परिवर्तनशील लागत ।)

अतएव कुल लागत का अध्ययन करने से पहले बंधी लागतों (Fixed Costs) तथा परिवर्तनशील लागतों (Variable Costs) का ज्ञान प्राप्त करना आवश्यक है।

(i) वंधी या अचल या पूरक लागतें (Fixed or Supplementary Costs):-

अल्पकाल में स्थिर साधनों की लागत को बंधी लागत कहा जाता है।

परिभाषा (Definition)

- एनातोल मुराद के अनुसार, “वंधी लागतें वे लागतें हैं जिनमें उत्पादन की मात्रा में होने वाले परिवर्तन के साथ परिवर्तन नहीं होता । ” (Fixed Costs are costs which do not change with change in the quantity of output. -Anatol Murad)

ये लागतें उत्पादन की मात्रा के साथ परिवर्तित नहीं होती हैं। उत्पादन शून्य हो या अधिकतम हो, बंधी लागत स्थिर ही रहेगी। मान लीजिये दरी के एक कारखाने में अधिक-से-अधिक छ: दरी प्रतिदिन बन सकती हैं तथा स्थिर लागतें ₹ 100 है। यदि किसी दिन कोई भी दरी नहीं बनती तो भी बंधी लागत ₹ 100 ही रहेगी। यदि दूसरे दिन छः दरी बन जाएं तो भी बंधी लागत ₹ 100 ही रहेगी। इन्हें पूरक लागतें (Supplementary Costs) या अप्रत्यक्ष लागतें (Indirect Costs) भी कहा जाता है।

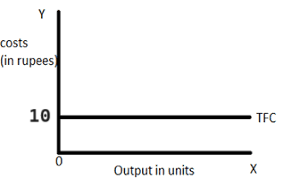

बंधी लागत में निम्नलिखित खर्चे शामिल किए जाते हैं: (i) किराया (ii) स्थायी कर्मचारियों का वेतन (iii) बंधी हुई पूँजी का ब्याज (iv) लाइसेंस फीस आदि । बंधी लागतों को तालिका 1 तथा चित्र 1 द्वारा स्पष्ट किया जा सकता है।

तालिका-1 बंधी लागत

| उत्पादन की मात्रा | बंधी लागत (₹) (Fixed Cost )

|

| 0 | 10 |

| 1 | 10 |

| 2 | 10 |

| 3 | 10 |

| 4 | 10 |

| 5 | 10 |

| 6 | 10 |

TFC एक क्षैतिज सीधी रेखा है जो यह दिखाती है कि उत्पादन के सभी स्तरों पर कुल बंधी लागत स्थिर है। जब उत्पादन शून्य है तब भी कुल बंधी लागत ₹ 10 ही है।

तालिका 1 से ज्ञात होता है कि उत्पादन की मात्रा में परिवर्तन आने पर बंधी लागतों में कोई अंतर नहीं आता है। उत्पादन की मात्रा शून्य होने पर भी बंधी लागत ₹10 ही बनी रहेगी। यदि उत्पादन की मात्रा बढ़ कर दो, चार या छः हो जाती है तो भी बंधी लागत ₹10 ही रहेगी।

Figure:-1

चित्र 1 में OY – अक्ष पर उत्पादन की कुल बंधी लागत तथा OX – अक्ष पर उत्पादन की इकाइयाँ प्रकट की गई हैं। TFC रेखा बंधी लागतों (Fixed Costs) को प्रकट कर रही है। यह रेखा OX- अक्ष के समानांतर है इससे प्रकट होता है कि लागत स्थिर रहेगी चाहे उत्पादन कम हो या अधिक हो। यह TFC रेखा OY-अक्ष को बिंदु F पर छू रही है। इससे ज्ञात होता है कि उत्पादन शून्य (Zero) है तो भी बंधी लागत ₹10 ही रहेगी।

(ii) परिवर्तनशील या परिवर्ती या प्रमुख लागतें (Variable Costs or Prime Costs):-

परिवर्तनशील लागतें वे लागतें हैं जो उत्पादन के घटते-बढ़ते साधनों के प्रयोग के लिए खर्च करनी पड़ती हैं।

परिभाषा ( Definition)

- डूले के अनुसार, “परिवर्तनशील लागत वह लागत है जो उत्पादन की मात्रा में परिवर्तन होने पर परिवर्तित होती है। ” (Variable cost is one which varies as the level of output varies.-Dooley)

उत्पादन में परिवर्तन आने से इन लागतों में भी परिवर्तन आता है । उत्पादन कम हो जाता है तो ये लागतें कम हो जाती हैं और उत्पादन के बढ़ने पर ये लागतें बढ़ जाती हैं और उत्पादन शून्य हो जाता है तो ये लागतें भी शून्य हो जाती हैं। इन लागतों को प्रमुख लागतें (Prime Costs) या प्रत्यक्ष लागतें (Direct Costs) या घटती-बढ़ती लागत (Variable Cost) भी कहा जाता है। परिवर्तनशील लागत में निम्नलिखित खर्चे शामिल किए जाते हैं (i) कच्चे माल पर किए जाने वाले खर्च (ii) अस्थायी कर्मचारियों की मजदूरी (iii) चालक शक्ति जैसे बिजली का खर्च (iv) टूट-फूट आदि खर्च । तालिका 2 तथा चित्र 2 द्वारा परिवर्तनशील लागतों को स्पष्ट किया जा सकता है।

तालिका 2. परिवर्तनशील लागत

| उत्पादन (Production) | परिवर्तनशील लागत (₹) TVC |

| 0 | 0 |

| 1 | 10 |

| 2 | 18 |

| 3 | 24 |

| 4 | 28 |

| 5 | 32 |

| 6 | 38 |

तालिका 2 से ज्ञात होता है कि जैसे-जैसे उत्पादन की मात्रा बढ़ रही है परिवर्तनशील लागतें भी बढ़ रहीं हैं । जब उत्पादन शून्य (Zero) था तो परिवर्तनशील लागतें भी शून्य थीं। इसके विपरीत जब उत्पादन बढ़कर 1 हो गया तो परिवर्तनशील लागतें बढ़कर ₹10 हो गई। जब उत्पादन बढ़कर 6 हो गया तो परिवर्तनशील लागतें बढ़कर ₹ 38 हो गईं।

Figure:-2

चित्र 2 द्वारा भी परिवर्तनशील लागतों को प्रकट किया गया है। इस चित्र में OX- अक्ष पर उत्पादन की इकाइयाँ तथा OY – अक्ष पर कुल परिवर्ती लागत प्रकट की गई है। TVC परिवर्तनशील लागत वक्र है । यह वक्र ऊपर की ओर उठ रहा है। इससे सिद्ध होता है कि जैसे-जैसे उत्पादन की मात्रा बढ़ रही है, परिवर्तनशील लागतें भी बढ़ रही हैं ।

उत्पादन में वृद्धि के साथ TVC में वृद्धि होती है। शुरू में यह घटती दर पर बढ़ती है (बिंदु A तक ) इसके बाद यह बढ़ती दर पर बढ़ती है (बिंदु A के बाद) । यह बढ़ती दर पर तब बढ़ती है जब कारक का ह्रासमान प्रतिफल लागू होना शुरू हो जाता है।

बंधी लागत तथा परिवर्तनशील या परिवर्ती लागत में अंतर (Distinction between Fixed Costs and Variable Costs) :-

| बंधी लागतें (Fixed Costs) | परिवर्तनशील लागतें (Variable Costs) |

| 1. बंधी लागत वह लागत है जिसमें उत्पादन की मात्रा में परिवर्तन होने के साथ परिवर्तन नहीं होता । | परिवर्तनशील लागत वह लागत है जिसमें उत्पादन की मात्रा में परिवर्तन होने के साथ परिवर्तन होता है। |

| 2. उत्पादन शून्य’ हो या अधिकतम हो बंधी लागत स्थिर रहती है। | 2.उत्पादन शून्य होने पर ये लागतें शून्य हो जाती हैं। उत्पादन बढ़ने पर ये लागतें बढ़ती हैं तथा कम होने पर कम होती हैं। |

| 3. उदाहरण: (a) किराया (b) स्थायी (c) कर्मचारियों का वेतन लाइसेंस फीस (d)प्लांट एवं मशीन की लागत । | 3. उदाहरण: (a) कच्चे माल की लागत (b) अस्थायी कर्मचारियों का वेतन (c) बिजली का व्यय आदि । |

| 4.बंधी लागतें दीर्घकाल से संबंधित है | परिवर्तनशील लागतें अल्पकाल से संबंधित है |

(iii) कुल, बंधी तथा परिवर्तनशील लागतों का संबंध (Relation between Total, Fixed and Variable Costs):-

अल्पकाल में उत्पादन के विभिन्न स्तरों के लिए बंधी लागत तथा परिवर्तनशील लागत के जोड़ को कुल लागत, कहा जाता है।

परिभाषा (Definition)

- हॉलैंड के अनुसार, “अल्पकालीन कुल लागत, बंधी लागत तथा परिवर्तनशील लागत का जोड़ है। “

( Short-run total cost is equal to fixed cost plus variable cost. -Holland)

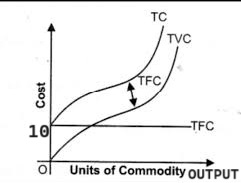

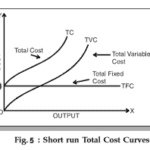

बंधी, परिवर्तनशील तथा कुल लागत के संबंध को तालिका 3 तथा चित्र 3 के द्वारा स्पष्ट किया जा सकता है।

तालिका 3. बंधी, परिवर्तनशील तथा कुल लागत

| उत्पादन | बंधी लागत TFC | परिवर्तनशील लागत (₹) TVC | कुल लागत TC |

| 0 | 10 | 0 | 10 |

| 1 | 10 | 10 | 20 |

| 2 | 10 | 18 | 28 |

| 3 | 10 | 24 | 34 |

| 4 | 10 | 28 | 38 |

| 5 | 10 | 32 | 42 |

| 6 | 10 | 38 | 48 |

तालिका 3 में कुल लागत का अनुमान बंधी लागतों तथा परिवर्तनशील लागतों के जोड़ द्वारा लगाया गया है। उत्पादन की मात्रा के बढ़ने के साथ कुल लागतें भी बढ़ती जा रही हैं । जब उत्पादन शून्य है तब भी कुल लागतें ₹10 हैं क्योंकि बंधी लागतें ₹10 हैं यद्यपि परिवर्तनशील लागतें शून्य (Zero) हैं। जब उत्पादन बढ़कर 6 इकाई हो गया है तो कुल लागत बढ़कर ₹ 48 (= 38 + 10) हो गई है।

कुल लागत, बंधी तथा परिवर्तनशील लागत के संबंध को चित्र द्वारा भी प्रकट किया जा सकता है।

Figure:-3

- TFC उत्पादन के सभी स्तरों पर समान है।

- TVC उत्पादन बढ़ने के साथ बढ़ती है।

- TC वक्र TVC वक्र के समानांतर है। इससे प्रकट होता है कि TC तथा TVC के बीच का अंतर (=TFC) समान

चित्र में OX-अक्ष पर उत्पादन की इकाइयाँ तथा OY – अक्ष पर लागत प्रकट की गई है | TFC बंधी लागत वक्र है | TVC परिवर्तनशील लागत वक्र है तथा TC कुल लागत वक्र है। कुल लागत वक्र (TC), TFC तथा TVC के जोड़ (TC = TFC + TVC) को प्रकट कर रहा है। TC वक्र TFC वक्र के प्रारंभिक बिंदु से शुरू होता है। बिंदु पर उत्पादन शून्य है परंतु बंधी लागत (TFC) ₹ 10 है। इसलिये कुल लागत भी ₹10 है । कुल लागत तथा परिवर्तनशील लागत का अंतर समान रहता है। यह बंधी लागतों के बराबर है। इसलिए कुल लागत वक्र (TC) तथा परिवर्तनशील लागत वक्र (TVC) के मध्य में सदैव बराबर का फासला रहता है। इसलिये ये दोनों वक्र अर्थात् TC और TVC एक दूसरे के समानांतर हैं तथा TC वक्र हमेशा TVC वक्र के ऊपर रहता है।

औसत लागत (Average Cost ):-

किसी वस्तु की प्रति इकाई लागत को औसत लागत कहा जाता है।

AC

TC = ———–

Q

(यहाँ, AC = औसत लागत, TC = कुल लागत Q = उत्पादन की मात्रा ।)

परिभाषा ( Definition)

- फर्गुसन के अनुसार, “कुल लागत को उत्पादन की मात्रा से भाग देने पर औसत लागत ज्ञात होती है ।” (Average cost is total cost divided by output. -Ferguson)

■ डूले के अनुसार, “औसत लागत प्रति इकाई उत्पादन लागत है।” (The Average cost of production is the total cost per unit of output. -Dooley)

मान लीजिए किसी वस्तु की 6 इकाइयों की कुल लागत ₹ 180 है तो प्रति इकाई लागत या औसत लागत 180/6=30 होगी

| उत्पादन | कुल लागत | औसत लागत |

| 0 | 10 | ∞ |

| 1 | 20 | 10 |

| 2 | 28 | 14 |

| 3 | 34 | 11.3 |

| 4 | 38 | 9.5 |

| 5 | 42 | 8.4 |

| 6 | 56 | 8 |

| 7 | 72 | 9 |

Figure -4

औसत लागत को चित्र 4 के द्वारा स्पष्ट किया जा सकता है। चित्र 4 में OX- अक्ष पर उत्पादन तथा OY – अक्ष पर लागत प्रकट की गई है। AC वक्र औसत लागत को प्रकट कर रही है। यह वक्र अंग्रेजी भाषा के ‘U’ शब्द की तरह है। इससे प्रकट होता है कि उत्पादन की मात्रा बढ़ाने पर आरंभ में औसत लागत कम होती है परंतु एक सीमा के बाद यह बढ़नी आरंभ हो जाती है।

औसत लागत (AC) वक्र की आकृति U-आकार की है। फिर उत्पादन के बढ़ने के साथ यह आरंभ में गिरती है, स्थिर हो जाती है और अंत में बढ़ने लगती है।

अल्पकाल में औसत लागत के दो घटक: बंधी तथा परिवर्तनशील लागत

(Components of AC During Short Period: Fixed and Variable Costs)

अल्पकाल में औसत लागत, औसत बंधी लागत तथा औसत परिवर्तनशील लागत का जोड़ है अर्थात्

AC = AFC + AVC

औसत लागत, AFC = औसत बंधी लागत, AVC = औसत परिवर्तनशील लागत ।)

(i) औसत बंधी लागत (Average Fixed Cost )

औसत बंधी लागत प्रति इकाई बंधी लागत है । इसका अनुमान कुल बंधी लागत को उत्पादन की मात्रा से भाग देने पर लगाया जाता है। (Average Fixed Cost is equal to fixed cost divided by output: ) अर्थात

TFC

AFC = ———-

Q

(यहाँ, AFC = औसत बंधी लागत, TFC = कुल बंधी लागत, Q = उत्पादन की मात्रा ।)

चित्र के द्वारा औसत बंधी लागत को स्पष्ट किया जा सकता है।

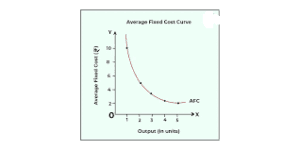

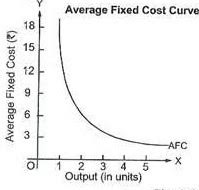

तालिका औसत बंधी लागत (Average Fixed Cost) -4

| उत्पादन | बंधी लागत (₹) TFC | औसत बंधी लागत (₹) AFC |

| 1 | 10 | 10 |

| 2 | 10 | 5.0 |

| 3 | 10 | 3.3 |

| 4 | 10 | 2.5 |

| 5 | 10 | 2.0 |

| 6 | 10 | 1.7 |

| 7 | 10 | 1.4 |

| 8 | 10 | 1.2 |

Figure-5

Rectangular Hyperbola

AFC रेक्टैगुलर हाइपरबोला है, इससे प्रकट होता है:

(i) कि उत्पादन बढ़ने पर AFC घटती है।

(ii) उत्पादन के किसी भी स्तर पर AFCQ समान है

क्योंकि AFC × Q = TFC

जो उत्पादन के सभी स्तरों पर समान है।

अतएव, 4 x 2.5 = 10

8 x 1.25 = 10

तालिका 4 से ज्ञात होता है कि जब एक इकाई का उत्पादन किया जाता है तो औसत बंधी लागत ₹10 है। इसके विपरीत जब 5 इकाइयों का उत्पादन किया जाता है तो औसत बंधी लागत कम होकर ₹2 हो जाती है। औसत बंधी लागत उत्पादन में होने वाली वृद्धि के साथ घटती जाती है।

चित्र में AFC रेखा औसत बंधी लागतों को प्रकट कर रही है। यह रेखा दाहिनी तरफ नीचे की ओर झुकी हुई है। औसत बंधी लागत वक्र के नीचे की तरफ गिरने की प्रवृत्ति से यह स्पष्ट हो जाता है कि यह वक्र OX- अक्ष को कहीं न कहीं अवश्य स्पर्श करेगा। परंतु ऐसा संभव नहीं है क्योंकि जिस बिंदु पर AFC वक्र OX- अक्ष को स्पर्श करेगा, वहाँ AFC शून्य होनी चाहिए । लेकिन AFC कभी शून्य नहीं हो सकती क्योंकि TFC कभी शून्य नहीं होती है। इससे सिद्ध होता है कि उत्पादन बढ़ने पर औसत बंधी लागत घटती जाती है; परंतु यह शून्य नहीं होती ।

AFC वक्र रेक्टैंगुलर हाइपरवोला क्यों होता है (AFC Curve is Rectangular Hyperbola)

यदि हम AFC वक्र के किसी बिंदु के मूल्य को उसकी उत्पादन की मात्रा के साथ गुणा करें तो जो गुणनफल प्राप्त होगा ठीक उतना ही वक्र के किसी अन्य बिंदु के मूल्य को उसकी उत्पादन मात्रा से गुणा करके भी प्राप्त होगा। क्योंकि गुणनफल कुल बंधी लागत होती है जो कि उत्पादन के सभी स्तरों पर एक समान बनी रहती है। वक्र की इस विशेषता को रेक्टैंगुलर हाइपरबोला (Rectangular Hyperbola) कहा जाता है।

(ii) औसत परिवर्तनशील या परिवर्ती लागत (Average Variable Cost)

औसत परिवर्तनशील लागत प्रति इकाई परिवर्तनशील लागत है। इसका अनुमान कुल परिवर्तनशील लागत को उत्पादन की मात्रा से भाग देकर लगाया जाता है। (Average variable cost is variable cost divided by output.)

TVC

AVC = ………..

Q

(यहाँ, AVC = औसत परिवर्तनशील लागत, TVC = कुल परिवर्तनशील लागत, Q = उत्पादन की मात्रा ।)

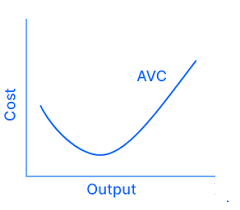

औसत परिवर्तनशील लागत को तालिका 5 तथा चित्र 6 द्वारा स्पष्ट किया जा सकता है। तालिका 5 से ज्ञात होता है कि उत्पादन के बढ़ने पर औसत परिवर्तनशील लागत छठी इकाई तक कम हो रही है परंतु सातवीं इकाई से बढ़नी शुरू हो जाती है। इसका कारण यह है कि उत्पादन के आरंभ में उत्पादन के बढ़ते प्रतिफल का नियम लागू होता है। इसलिए औसत परिवर्तनशील लागत कम होती जाती है। एक सीमा के पश्चात घटते प्रतिफल का नियम लागू होने लगता है। इसलिए ये लागतें बढ़ने लगती हैं।

तालिका 5 औसत परिवर्तनशील लागत (Average Variable Cost)

| उत्पादन | परिवर्तनशील लागत (₹) (TVC) | औसत परिवर्तनशील लागत (₹) (AVC) |

| 1 | 10 | 10 |

| 2 | 18 | 9 |

| 3 | 24 | 8 |

| 4 | 28 | 7 |

| 5 | 32 | 6.4 |

| 6 | 38 | 6.3 |

| 7 | 46 | 6.6 |

| 8 | 62 | 7.7 |

AVC वक्र U-आकार की होती है। यह परिवर्ती अनुपात के नियम के अनुरूप है। यह तब तक गिरती है जब तक कि कारक का प्रतिफल बढ़ रहा है। यह तब बढ़ती है जब कारक का प्रतिफल घट रहा है।

Figure:-6

चित्र में OX-अक्ष पर उत्पादन की मात्रा तथा OY-अक्ष पर औसत परिवर्ती लागत प्रकट की गई है। Cost (AVC) वक्र की आकृति अंग्रेजी भाषा के ‘U’ शब्द की तरह है। पहले यह वक्र छ: इकाइयों तक नीचे की ओर गिर रही है। इसका अर्थ है कि उत्पादन की मात्रा बढ़ने पर औसत परिवर्तनशील लागत कम हो रही है। सातवीं इकाई से यह वक्र ऊपर की ओर उठ रही है। इसका अर्थ यह हुआ कि औसत परिवर्तनशील लागतें बढ़ रही हैं। चित्र से ज्ञात होता है कि AVC रेखा U आकार की है अर्थात् प्रारंभ में औसत परिवर्तनशील लागतें कम हो रही हैं। उसके बाद एक न्यूनतम बिंदु तक पहुंच गई हैं तथा फिर सातवीं इकाई के बाद यह रेखा ऊपर की ओर उठने लगी है।

परिवर्तनशील लागतों का U आकार का होना घटते-बढ़ते अनुपात के नियम (Law of Variable Proportion) पर निर्भर करता है। किसी वस्तु के उत्पादन की प्रारंभिक अवस्था में औसत परिवर्तनशील लागतें कम होती हैं, इसके बाद वे समान हो जाती हैं तथा अंत में बढ़ने लगती हैं।

औसत लागत वक्र U आकार की क्यों होती है ? (Why is the Average Cost Curve ‘U’ Shaped?)

अल्पकालीन औसत लागत वक्र आकार की होती है। इसका अभिप्राय यह हुआ कि यह वक्र पहले नीचे की ओर गिरती है। इसके पश्चात एक न्यूनतम बिंदु पर पहुँचती है और फिर ऊपर उठने लगती है। औसत लागत वक्र के U आकार के होने की व्याख्या अग्रलिखित तीन प्रकार से की जा सकती है:

(1 ) औसत बंधी लागत तथा औसत परिवर्तनशील लागत का आधार

(Basis of Average Fixed Cost and Average Variable Cost) :-

औसत लागत वक्र (AC Curve), औसत बंधी लागत (AFC) तथा औसत परिवर्तनशील लागत (AVC) का जोड़ है । उत्पादन में जैसे-जैसे वृद्धि होती है औसत बंधी लागत घटती जाती है । औसत परिवर्तनशील लागत में शुरू में कमी आती है। इसलिए आरंभ में औसत लागत भी घटती जाती है। इसके पश्चात वह न्यूनतम बिंदु पर पहुंचती है, फिर इसके बाद बढ़ना आरंभ हो जाती है।

(2) घटते–बढ़ते अनुपात के नियम का आधार (Basis of Law of Variable Proportions):-

आरंभ में जब एक बंधे साधन के साथ परिवर्तनशील साधनों का प्रयोग किया जाता है तो बंधे साधन का अधिक कुशलतापूर्वक प्रयोग होने लगता है। इसके फलस्वरूप औसत लागत कम होने लगती है। जब बंधे साधन की पूर्ण क्षमता का उपयोग होने लगता है तो परिवतर्नशील साधनों का प्रयोग करने के फलस्वरूप उनके और बंधे साधनों के प्रयोग का अनुपात कम हो जाता है। इसके फलस्वरूप परिवतर्नशील साधन का औसत उत्पादन कम हो जाता है। उत्पादन में होने वाली वृद्धि की दर घटने लगती है अथवा उत्पादन लागत बढ़ने लगती है । उत्पादन पर घटते प्रतिफल या बढ़ती लागत का नियम लागू होने लगता है। जिसके फलस्वरूप औसत लागत वक्र ऊपर की ओर उठने लगती है।

(3) आंतरिक किफायतों / वचतों तथा हानियों का आधार (Basis of Internal Economies and Disecononies):-

जब एक फर्म अल्पकाल में उत्पादन में वृद्धि करती है तो बंधे साधनों की अविभाज्यता (Indivisibilities)के कारण उस फर्म को कई प्रकार की आंतरिक किफायतें प्राप्त होती हैं;जैसे-तकनीकी किफायतें, बिक्री संबंधी किफायतें आदि। इनके फलस्वरूप औसत लागत कम होने लगती है तथा औसत लागत वक्र नीचे की ओर गिरती जाती है। परंतु उत्पादन की एक सीमा के पश्चात फर्मों को आंतरिक हानियों जैसे प्रबंध की कठिनाइयों तथा तकनीकी कठिनाइयों का सामना करना पड़ता है। इसके फलस्वरूप औसत लागत बढ़ने लगती है तथा औसत लागत वक्र ऊपर की ओर उठने लगता है।

सीमांत लागत (Marginal Cost)

किसी वस्तु की एक अतिरिक्त इकाई का उत्पादन करने से कुल लागत में जो अंतर आता है, उसे सीमांत लागत कहते हैं।

MCnth = TCn – TCn-1

अथवा

ΔΤC

MC = ———-

ΔQ

(यहाँ, MC = nth इकाई की सीमांत लागत; TC = n इकाइयों की कुल लागत; TC-1 =n-1 इकाइयों की कुल लागत; ATC = कुल लागत में परिवर्तन; 4Q = उत्पादन की मात्रा में परिवर्तन ।)

परिभाषा (Definition)

- फर्गुसन के अनुसार, “उत्पादन में एक इकाई की वृद्धि करने से कुल लागत में जो वृद्धि होती है उसे सीमांत लागत कहते हैं। ” (Marginal cost is the addition to total cost due to the addition of one unit of output. —Ferguson)

इसे निम्नलिखित सूत्र द्वारा स्पष्ट किया जा सकता है:

मान लीजिए 5 वस्तुओं की कुल लागत ₹ 135 है तथा 6 वस्तुओं की कुल लागत ₹180 है। तब छठी वस्तु की सीमांत लागत (180 –135) = ₹ 45 होगी।

तालिका 6. सीमांत लागत (Marginal Cost)

| उत्पादन (1) | बंधी लागत (2) | परिवर्तनशील लागत (3)

| कुल लागत (2+3)=(4) | सीमांत लागत (5) |

| 0 | 10 | 0 | 10 | – |

| 1 | 10 | 10 | 20 | 10 |

| 2 | 10 | 18 | 28 | 8 |

| 3 | 10 | 24 | 34 | 6 |

| 4 | 10 | 28 | 38 | 4 |

| 5 | 10 | 32 | 42 | 4 |

| 6 | 10 | 38 | 48 | 6 |

| 7 | 10 | 46 | 56 | 8 |

| 8 | 62 | 72 | 16 |

Figure:-7

सीमांत लागत को तालिका 6 से तथा चित्र 7 से स्पष्ट किया जा सकता है। तालिका 6 से ज्ञात होता है कि पहली इकाई का उत्पादन करने से कुल लागत ₹20 आती है। अतएव पहली इकाई की सीमांत लागत ₹10 होगी। दूसरी इकाई की सीमांत लागत (28 –20) = ₹ 8 होगी। इसी प्रकार अन्य इकाइयों की सीमांत लागत भी ज्ञात की जा सकती है।

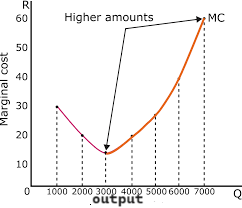

इस तालिका से स्पष्ट होता है कि प्रत्येक अतिरिक्त इकाई से पहले घटती हुई सीमांत लागत प्राप्त होती है परन्तु उत्पादन के एक स्तर के पश्चात प्रत्येक इकाई की सीमांत लागत बढ़ने लगती है। सीमांत लागत को चित्र 7 द्वारा स्पष्ट किया जा सकता है। इस चित्र में OX अक्ष पर उत्पादन तथा OY अक्ष पर सीमांत लागत प्रकट की गई है। MC वक्र सीमांत लागत वक्र है । यह वक्र इससे सिद्ध होता है कि उत्पादन के आरम्भ में सीमांत लागत कम हो रही है तथा इसके पश्चात बढ़ रही है।

परिवर्ती अनुपात के नियम के अनुसार MC वक्र U-आकार की है। गिरती हुई MC बढ़ते सीमांत उत्पाद (MP) के अनुरूप तब होती है जब कारक के वर्धमान प्रतिफल हैं। बढ़ती हुई MC गिरते सीमांत उत्पाद (MP) के अनुरूप तब होती है जब कारक के ह्रासमान / घटते प्रतिफल हैं।

नोट करें: MP तथा MC एक-दूसरे के बिल्कुल विपरीत होते हैं।

अल्पकालीन MC का TVC या TC द्वारा अनुमान लगाया जा सकता है। (Short Period MC can be estimated either from TVC or from TC)

सीमांत लागत (MC) अतिरिक्त लागत होती है। परिभाषा के अनुसार अतिरिक्त लागत बंधी लागत नहीं हो सकती, यह सदा परिवर्तनशील लागत ही होती है। अतः इसे निम्नलिखित में से किसी एक विधि द्वारा जाना जा सकता है:

MC = TCn-TCn-1

सीमांत लागत = ‘n’ इकाइयों की कुल लागत- ‘n – 1′ इकाइयों की कुल लागत

अथवा

MC = TVCn-TVCn-1

सीमांत लागत = ‘n’ इकाइयों की कुल परिवर्तनशील लागत – ‘n – 1’ इकाइयों की कुल परिर्वतनशील लागत

सीमांत लागत केवल परिवर्ती लागत है (MC is Variable Cost only)

यहाँ विशेष रूप से ध्यान देने की आवश्यकता है कि MC एक अतिरिक्त लागत होती है (उत्पादन की एक अतिरिक्त इकाई के उत्पादन के अनुरूप)। परिभाषा से ही अतिरिक्त लागत बंधी लागत नहीं हो सकती; यह केवल परिवर्ती लागत ही हो सकती है। इसके अनुसार, उत्पादन की विभिन्न इकाइयों के अनुरूप (1 से n इकाइयों तक) सीमांत लागत का कुल जोड़ TVC (कुल परिवर्ती लागत) हो जाता है। अतएव

EMC = TVC

तालिका 6 से यह बात स्पष्ट होती है। उत्पादन के किसी स्तर पर ध्यान दें, मान लीजिए 8 इकाइयाँ। यहाँ TVC = 62 जो उत्पादन की 1–8 इकाइयों के लिए EMC के बराबर है।

EMC (1-8 इकाइयों के लिए) = 10+8+6+4+4+6+8+16= 62 ( TVC)

इसी भाँति उत्पादन की 6 इकाइयों के लिए, TVC = 38 = LMC (1–6 इकाइयों के लिए) = 10 + 8 + 6 + 4 + 4 + 6 = 38।

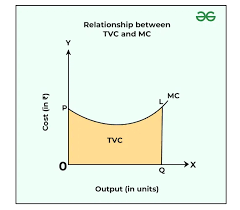

ज्यामितीय दृष्टि से, उत्पादन के किसी भी स्तर के अनुरूप MC के नीचे का कुल क्षेत्र, उत्पादन के उस स्तर के TVC को मापता है। चित्र 8 इस अवस्था को व्यक्त करता है। चित्र 8 यह प्रकट करता है कि उत्पादन के OL स्तर के लिए, TVC = क्षेत्र OLSK = £MC, O से L के बीच के उत्पादन की सभी इकाइयों के लिए।

Figure:-8

यह TVC (कुल परिवर्ती लागत) के बराबर है।

यह इसलिए क्योंकि TVC = ∑MC उत्पादन की प्रत्येक इकाई पर कुल परिवर्ती लागत (TVC) सीमांत लागत (MC) का कुल जोड़ है।

औसत लागत तथा सीमांत लागत में संबंध(Relation between Average Cost and Marginal Cost)

औसत लागत तथा सीमांत लागत के संबंध की व्याख्या तालिका 7 तथा चित्र 9 द्वारा की गई है।

तालिका 7. औसत लागत तथा सीमांत लागत

| उत्पादन | कुल लागत | सीमांत लागत | औसत लागत |

| 0 | 10 | – | ∞ |

| 1 | 20 | 10 | 20 |

| 2 | 28 | 8 | 14 |

| 3 | 34 | 6 | 11.3 |

| 4 | 38 | 4 | 9.5 |

| 5 | 42 | 4 | 8.4 |

| 6 | 48 | 6 | 8 |

| 7 | 56 | 8 | 8 |

| 8 | 72 | 16 | 9 |

तालिका 7. औसत लागत तथा सीमांत लागत (Average Cost and Marginal Cost)

औसत लागत तथा सीमांत लागत के संबंध में निम्नलिखित तथ्यों को ध्यान में रखिए

(1) औसत लागत तथा सीमांत लागत दोनों का अनुमान कुल लागत से लगाया जाता है (Both AC and MC are calculated from TC):-

औसत लागत तथा सीमांत लागत दोनों ही कुल लागत की सहायता से ज्ञात की जा सकती हैं। औसत लागत का अनुमान कुल लागत को वस्तु की मात्रा से भाग देने से लगाया जा सकता है। अतएव

AC=TC/Q

इसी प्रकार सीमांत लागत का अनुमान भी कुल लागत से लगाया जा सकता है। उत्पादन की एक अधिक इकाई का उत्पादन करने से कुल लागत में जो परिवर्तन होता है उसे सीमांत लागत कहते हैं । अतएव

MCnth = TCn– TC-n-1

(2) औसत लागत के घटने पर सीमांत लागत भी घटती है (When AC falls, MC also falls):-

Figure:-9

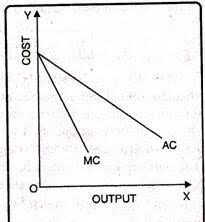

औसत लागत के घटने पर सीमांत लागत भी घटती जाती है। इस अवस्था में सीमांत लागत, औसत लागत की अपेक्षा अधिक तेजी से कम होती है। यही कारण है कि जैसा चित्र 9 में दिखाया गया है सीमांत लागत वक्र MC नीचे की ओर गिरने की अवस्था में औसत लागत वक्र AC से नीचे होती है।

( 3 ) औसत लागत के बढ़ने पर सीमांत लागत भी बढ़ती है (When AC Rises MC is also Rising):-

Figure:-10

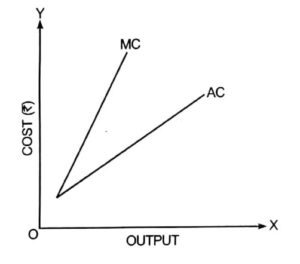

जब औसत लागत बढ़ती है तो सीमांत लागत भी बढ़ती है परन्तु सीमांत लागत में वृद्धि औसत लागत की तुलना में अधिक तेजी से होती है। इसलिए जैसा कि चित्र 10 में दिखाया गया है कि MC वक्र AC वक्र से ऊपर की ओर उठ रही है।

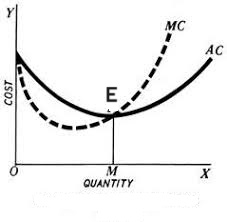

(4) सीमांत लागत वक्र औसत लागत वक्र को उसके न्यूनतम बिंदु पर काटती है (MC Cuts AC at its Lowest Point):-

चित्र 11 से ज्ञात होता है कि बिंदु E पर औसत लागत वक्र न्यूनतम है तथा सीमांत लागत वक्र उसे काट रही है। यह ध्यान रखना चाहिए कि सीमांत लागत के न्यूनतम बिंदु की अवस्था औसत लागत के न्यूनतम बिंदु की अवस्था से पहले आ जाती है। चित्र 11 से ज्ञात होता है कि सीमांत लागत (MC) का न्यूनतम बिंदु F है जबकि औसत लागत का न्यूनतम बिंदु E है ।

Figure:-11

MC सदैव AC के बाईं ओर होती है और AC को उसके न्यूनतम बिंदु पर काटती है।

MC सदैव AC के बाईं ओर होती है और AC को उसके न्यूनतम बिंदु पर काटती है।

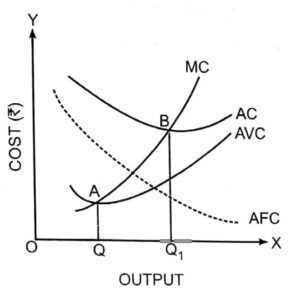

एक चित्र द्वारा औसत लागत, औसत घटती–बढ़ती लागत, औसत बंधी लागत तथा सीमांत लागत का प्रदर्शन (AC, AVC, AFC and MC in One Diagram)

चित्र 12 में AC, AVC, AFC तथा MC को प्रदर्शित किया गया है। इस चित्र की मुख्य विशेषता यह है कि MC वक्र AC तथा AVC दोनों वक्रों को उनके न्यूनतम बिंदु पर काटती है।

Figure:-12

नोट करें: जैसे-जैसे उत्पादन में वृद्धि होती है AC तथा

AVC एक-दूसरे के निकट आती जाती है। इसके विपरीत, AC तथा AFC एक-दूसरे से दूर होती जाती हैं। इसका कारण यह है कि जैसे-जैसे उत्पादन में वृद्धि होती है AC में AVC के घटकों में बढ़ने की प्रवृत्ति होती है जबकि AC में AFC के घटकों में कम होने की प्रवृत्ति होती है। परंतु किसी भी अवस्था में AVC वक्र AC वक्र को नहीं छूती क्योंकि AFC कभी भी शून्य नहीं होती बेशक उत्पादन में वृद्धि के साथ इसमें निरंतर गिरावट आती जाती है

कुल लागत तथा सीमांत लागत में संबंध(Relation between Total Cost and Marginal Cost)

कुल लागत तथा सीमांत लागत में निम्नलिखित मुख्य संबंध हैं: (i) सीमांत लागत की गणना दो इकाइयों के कुल लागत के अंतर द्वारा की जाती है। अर्थात्

MC = TCn – TCn – 1

(ii) जब कुल लागत घटती दर से बढ़ती है तो सीमांत लागत घटती है।

(ii) जब कुल लागत में वृद्धि बंद हो जाती है तो सीमांत लागत न्यूनतम होती है।

(iv) जब कुल लागत में बढ़ती दर से वृद्धि होती है तो सीमांत लागत बढ़ती है।

अल्पकाल में विभिन्न लागतों का व्यवहार(Behaviour of Different Costs in the Short Period)

अल्पकालीन लागतों में जैसे बंधी लागत (FC), परिवर्तनशील लागत (VC), औसत बंधी लागत (AFC), औसत परिवर्तनशील लागत (AVC), औसत लागत (AC), तथा सीमांत लागत (MC) का एक साथ अध्ययन चित्र 12 की सहायता से किया जा सकता है ।

कुल लागत (TC), औसत लागत (AC) तथा सीमांत लागत (MC)

(i)

TC = AC × Q

TC= AC /Q

MC=ΔΤC/ΔΟ

MC= TCn− TCn-1

(ii) जब औसत लागत (AC) घटती है तो सीमांत लागत:-

(MC), औसत लागत की तुलना में ज्यादा तेजी से कम होती है इसलिए MC वक्र AC वक्र से नीचे रहता है। (iii) जब औसत लागत (AC) बढ़ती है तो सीमांत लागत (MC) उसकी तुलना में अधिक तेजी से बढ़ती है। इसलिये MC वक्र AC वक्र के ऊपर रहता है।

(iv) जब AC घट रही हो तो MC बढ़ सकती है।

इसका कारण यह है कि MC, AC की तुलना में अधिक तेजी से गिरती है इसलिए MC का न्यूनतम बिंदु AC के न्यूनतम बिंदु से पहले आ जाता है।

(v) MC वक्र AC वक्र को उसके न्यूनतम बिंदु पर काटेगी।

(vi) जब AC स्थिर रहती है तो AC = MC

चित्र 12 में औसत स्थिर लागत वक्र AFC है । वह ऊपर से नीचे की ओर झुकी हुई है। इससे ज्ञात होता है कि जैसे-जैसे उत्पादन बढ़ता जाता है AFC कम होती जाती है। AVC औसत परिवर्तनशील लागत वक्र है। बिंदु A इसका न्यूनतम बिंदु है। बिंदु A के पश्चात यह वक्र ऊपर की ओर उठ रही है। यह U आकार की होती है। औसत परिवर्तनशील लागत वक्र AVC का न्यूनतम बिंदु A औसत लागत वक्र AC के न्यूनतम बिंदु B से पहले आता है।

जैसा कि चित्र से स्पष्ट होता है कि औसत लागत तथा औसत परिवर्तनशील लागतों का अंतर उत्पादन के बढ़ने के साथ-साथ कम होता जाता है। इसका कारण यह है कि यह अंतर औसत वंधी लागत के बरावर होता है । औसत वंधी लागत जैसे-जैसे कम होती जाती है वैसे-वैसे औसत लागत तथा औसत परिवर्तनशील लागत का अंतर भी कम होता जाता है। सीमांत लागत (MC) वक्र भी U आकार की होती है। यह वक्र औसत लागत (AC) वक्र तथा औसत परिवर्तनशील लागत (AVC) वक्र को उनके न्यूनतम बिंदु पर काटती है।

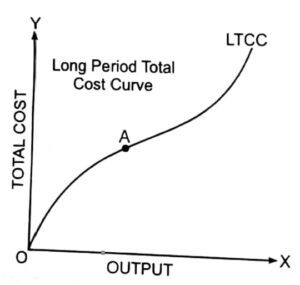

दीर्घकालीन कुल लागत वक्र(Long Run Total Cost Curve – LTCC)

चूंकि दीर्घकाल में उत्पादन के सभी साधन परिवर्तनशील हो जाते हैं, इसलिए परिवर्तनशील लागतों तथा बंधी लागतों में कोई भेद नहीं रहता । दीर्घकाल में सभी लागतें परिवर्तनशील होती हैं। अतः दीर्घकालीन कुल लागत वक्र (LTCC) का आकार ठीक वैसा ही होता है जैसा अल्पकालीन कुल लागत वक्र का होता है। आरंभ में यह घटती दर पर फिर स्थिर दर पर और अंत में यह बढ़ती दर पर ऊपर उठती है ।

इसे चित्र 13 में दिखाया गया है। दीर्घकालीन कुल लागत वक्र का आरंभ मूल बिंदु (0) से होता है क्योंकि दीर्घकाल में सभी लागतें परिवर्तनशील लागतें बन जाती हैं और परिवर्तनशील लागतें उत्पादन के साथ परिवर्तित होती हैं। अतः जब उत्पादन शून्य होगा तो परिवर्तनशील लागतें भी शून्य होंगी।

Figure:-13

- बिंदु A तक LTCC घटती दर पर बढ़ रही है। यह पैमाने के बढ़ते प्रतिफल के अनुरूप होता है (अथवा बड़े पैमाने के उत्पादन की किफायतों के अनुरूप होताहै)।

- बिंदु A के बाद LTCC बढ़ती दर पर बढ़ रही है।

यह पैमाने के घटते प्रतिफल के अनुरूप ( या बड़े पैमाने की हानियों के किफायतों से अधिक होने के कारण) होता है।

LTCC का आरंभ मूल बिंदु से होता है ।

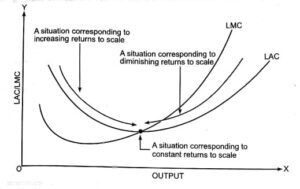

4.1 दीर्घकालीन औसत और सीमांत लागत वक्र [Long-Period Average and Marginal Cost Curves (LAC and LMC)]

Figure:-14

अल्पकालीन औसत तथा सीमांत लागत वक्रों की भांति, दीर्घकालीन औसत तथा सीमांत लागत वक्र भी U-आकार की होती है। एक अन्य समानता यह है कि दीर्घकालीन सीमांत लागत वक्र भी दीर्घकालीन औसत लागत वक्र को उसके न्यूनतम बिंदु पर काटती है, जैसा कि चित्र 14 में दिखाया गया है।

पैमाने की किफायतों तथा हानियों के अनुसार LAC तथा LMC U-आकार की होती है। (A situation corresponding to constant returns to scale)

किंतु अल्पकालीन तथा दीर्घकालीन लागत वक्रों में निम्नलिखित अंतर भी पाए जाते हैं:

(i) दीर्घकालीन लागत वक्र अल्पकालीन लागत वक्रों से अधिक चपटे (Flatter) होते हैं।

कारण: दीर्घकाल के दौरान एक फर्म कई नए प्लांट लगा सकती है (या उत्पादन को एक पैमाने से दूसरे पैमाने में बदल सकती है) जबकि अल्पकाल में ऐसा करना संभव नहीं है।

(ii) दीर्घकालीन ( औसत तथा सीमांत) लागत वक्र U-आकार की इसलिये नहीं होती क्योंकि परिवर्तनशील अनुपात का नियम (Law of Variable Proportions) लागू हो रहा होता है अपितु पैमाने की किफायतों तथा हानियों के कारण इनका U-आकार होता है।

कारण: पैमाने की किफायतों के कारण LAC गिरती है और पैमाने की हानियों के कारण यह ऊपर को उठती है। यह वहां स्थिर हो जाती है जहां पैमाने की किफायतें तथा पैमाने की हानियां परस्पर बराबर होती हैं।

पैमाने के बढ़ते प्रतिफल के कारण LAC गिरती है, पैमाने के घटते प्रतिफल के कारण यह ऊपर को उठती है और पैमाने के समान प्रतिफल के कारण यह स्थिर हो जाती है।

समय तत्त्व तथा लागत(Time Element and Cost )

विभिन्न समय तत्त्वों अर्थात् अति अल्पकाल, अल्पकाल, तथा दीर्घकाल का किसी वस्तु के उत्पादन तथा उसकी लागत पर निम्नलिखित प्रभाव पड़ता है:

अति अल्पकाल (Very Short Period):-

अति अल्पकाल को बाजार काल भी कहा जाता है। यह समयावधि इतनी कम होती है कि उत्पादन को बढ़ाना सम्भव नहीं होता । पूर्ति के स्थिर रहने के कारण पूर्ति पूर्णतया बेलोचदार होती है। इसलिये इस बात का कोई महत्त्व नहीं रहता कि उत्पादक वस्तु की उत्पादन लागत प्राप्त कर पाता है या नहीं।

(2) अल्पकाल (Short Period):-

अल्पकाल समय की वह अवधि है जिसमें पूर्ति को केवल वर्तमान उत्पादन क्षमता तक बढ़ाया जा सकता है इसलिए फर्म को कम से कम परिवर्तनशील लागत अवश्य मिलनी चाहिए। अल्पकाल में फर्म कीमत के कम होने पर बंधी लागत का घाटा तो उठा सकती है परंतु यदि कीमत इतनी कम हो जाती है कि परिवर्तनशील लागत का भी घाटा होने लगता है तो वह उत्पादन बंद कर देगी।

दीर्घकाल (Long Period):-

दीर्घकाल समय की वह अवधि है जिसमें पूर्ति पूर्णतया लोचदार होती है अर्थात् उसे

माँग के अनुसार कम या अधिक किया जा सकता है। नई फर्में उद्योग में प्रवेश कर सकती हैं। पुरानी फर्मे उद्योग को छोड़ सकती हैं। वर्तमान फर्में नये प्लांट लगा सकती हैं। समय की इस अवधि में फर्मों को कुल लागत मिलनी चाहिये अन्यथा वे उत्पादन बन्द कर देंगी। वास्तव में दीर्घकाल में सभी लागतें परिवर्तनशील लागतें होती हैं। इसलिए उत्पादक सभी लागतें नियंत्रित कर सकते हैं अतएव उन्हें कुल लागत अवश्य प्राप्त होनी चाहिए। दीर्घकाल को सामान्य काल भी कहा जाता है।

संक्षेप में, अति अल्पकाल या बाजार काल में इस बात का विशेष महत्त्व नहीं होता कि उत्पादक को लागत प्राप्त हो सकेगी अथवा नहीं परंतु अल्पकाल में उत्पादक को कम से कम परिवर्तनशील लागत अवश्य मिलनी चाहिये अन्यथा वह उत्पादन बंद कर देगा। दीर्घकाल में उत्पादक को पूरी लागत प्राप्त होनी चाहिए ।

एक महत्त्वपूर्ण अवलोकन

अल्पकाल तथा दीर्घकाल दोनों में लागत वक्र U आकार का होता है परंतु जहाँ अल्पकाल में U आकार साधन के बढ़ते, समान तथा घटते प्रतिफलों के कारण होता है वहाँ दीर्घकाल में U आकार पैमाने के बढ़ते, समान तथा घटते प्रतिफल के कारण होता है।